Внутренний управленческий контроль– это функция управленческого учета, связанная с наблюдением и проверкой соответствия процесса функционирования объекта принятым управленческим решениям; выявлением результатов воздействия субъекта на объект, допущенных отклонений от требований управленческих решений, направленная на успешное достижение поставленных целей.

В системе управленческого учета внутренний управленческий контроль может осуществляться в двух формах: «контроль с прямой связью» и «контроль с обратной связью».

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, тогда как контроль с прямой связью – сравнение желаемых результатов (т.е. целей) с бюджетными.

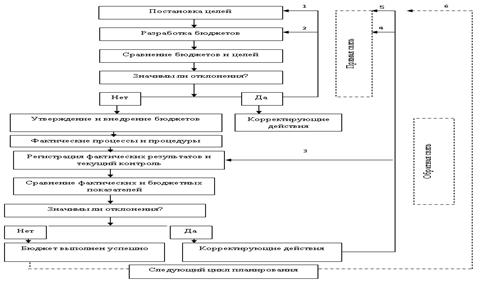

Ниже на рисунке показана последовательность этапов бюджетного планирования и контроля.

Поскольку контроль с обратной связью требует знания фактических результатов, которые неизвестны до тех пор, пока событие не произойдет, он носит ретроспективный характер. Контроль с прямой связью, наоборот, ориентирован в будущее. Общий подход к применению этих контрольных процедур предполагает после установления целей организации на следующие бюджетные периоды и разработки системы бюджетов сравнение полученных документов с поставленными целями.

Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рисунке):

Пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности.

Пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если же расхождение между бюджетами и целями организации несущественно, следует принять их и приступить к их реализации, сравнивая в ходе их выполнения или по окончании бюджетного периода фактически достигнутые и плановые результаты. Если итоговый контроль выявил несущественность отклонений фактических результатов от плановых, можно считать бюджет успешно выполненным и с чистого листа приступать к разработке бюджетов следующих периодов. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все сразу) действий.

Пересмотр процедур и методов текущего контроля и регистрации результатов. Возможно, руководителям нужно принять не только организационные, но и кадровые решения. При этом не следует забывать и о «перекрестной» ответственности за выполнение бюджетов, когда результаты одного подразделения сказываются (иногда противоположным образом) на результатах другого.

Алгоритм реализации: Ранее уже обсуждалось, кто устанавливает цели компании – это ее владельцы и высшие менеджеры. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке). Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6). Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций по устранению недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4). Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Поможем написать любую работу на аналогичную тему

Реферат

Бюджет как инструмент управления в медиабизнесе: система бюджетов и ее связь с управленческим контролем.

От 250 руб

Контрольная работа

Бюджет как инструмент управления в медиабизнесе: система бюджетов и ее связь с управленческим контролем.

От 250 руб

Курсовая работа

Бюджет как инструмент управления в медиабизнесе: система бюджетов и ее связь с управленческим контролем.

От 700 руб