Для решения задач моделирования показателей в операциях с производными инструментами, наряду с расчетами парной корреляции и регрессионного анализа, целесообразны расчеты множественных корреляции и регрессии, и особо выделяются поиски соответствующих измерителей в рядах динамики.

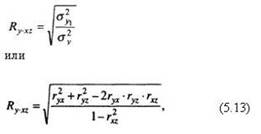

При поиске меры и формы связи между данным признаком и несколькими признаками-факторами (множественная корреляция) считается необходимым (на первом шаге) предположительно определить, имеет ли место прямолинейная или криволинейная зависимость (сформулировать соответствующую гипотезу). В случае прямолинейной зависимости составляется соответствующее уравнение множественной регрессии, при решении которого способом наименьших квадратов вычисляются коэффициенты регрессии для каждого из признаков-факторов. При прямолинейной форме связи коэффициент множественной корреляции (совокупный коэффициент корреляции по некоторому числу факторов) может быть вычислен по формуле

где Ry·xz – коэффициент множественной корреляции у по x,z;

где Ry·xz – коэффициент множественной корреляции у по x,z;

ryx, ryz, rxz – полные парные коэффициенты корреляции факторов-признаков у, x, z.

В общем случае чем выше значение коэффициента множественной корреляции, тем лучше подобрано уравнение. Обычно при интерпретации расчетов используется величина R-квадрат (R2, коэффициент детерминации).

При предположении криволинейной зависимости следует выбрать (как и при парной корреляции) определенный тип кривой линии и представить ее в виде алгебраического выражения. Последующие расчеты связаны с выявлением показателей по формулам прямолинейной зависимости в множественной корреляции (регрессии). Часто в этих расчетах прибегают к помощи логарифмов.

Общепринято суждение, что введение в анализ широкого круга факторов и попытка найти такое их сочетание, которое бы почти полностью определяло поведение изучаемого признака, нецелесообразно. Эффективнее произвести отбор сравнительно небольшого числа основных факторов.

При поиске достоверных результатов могут быть применены методы частной регрессии и чистой регрессии. Частный коэффициент корреляции в отличие от коэффициента (полного) парной корреляции между явлениями показывает тесноту связи после устранения изменений, обусловленных влиянием третьего явления на оба коррелируемых признака (из значений корреляционных признаков вычитаются линейные оценки в связи с третьим признаком). Точно так же понимается и определяется частная регрессия. При этом число факторов-явлений, влияние которых исследователь стремится исключить, может быть сколь угодно велико (естественно, в пределах разумного).

Чистая регрессия появляется, если в уравнение множественной регрессии вводится среднее значение тех признаков, влияние которых предполагается исключить. При таком решении уравнения принятая на среднем уровне величина исключаемого признака присоединяется к свободному параметру (к влиянию всех прочих неучтенных связей), т.е. меняет положение начальной точки линии регрессии в системе координат. Показатель тесноты корреляционной связи, рассчитанной по чистой регрессии, отличается от частного коэффициента корреляции.

Поможем написать любую работу на аналогичную тему