К прямым трудовым затратам относятся оплата труда производственных рабочих с отчислениями на социальные нужды.

Прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

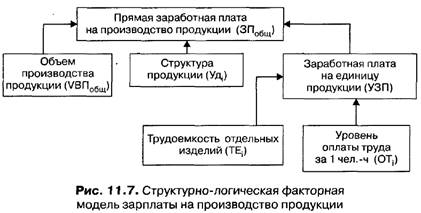

Общая сумма прямой зарплаты формируется под влиянием факторов двух уровней.

Факторы первого уровня:

• изменение объема производства товарной продукции,

• изменение структуры товарной продукции

• изменение уровня прямой зарплаты на отдельные изделия

Факторы второго уровня:

• трудоемкость (нормы времени на единицу продукции)

• изменение среднечасовой оплаты труда ОПР (за 1 чел.-ч.)

Факторные модели:

а) обшей суммы прямой заработной платы в целом по предприятию:

ЗПобщ = ∑(VВПобщ ∙ Удi ∙ ТЕi ∙ ОТi)

б) суммы прямой заработной платы на весь объем производства i-гo вида продукции;

ЗПi = VВПi ∙ ТЕi ∙ ОТi

в) суммы прямой заработной платы на единицу продукции i-гo вила:

УЗП = ТЕi ∙ ОТi

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда.

Расчет произведен способом абсолютных разниц:

∆УЗПТЕ = ∆ТЕi ∙ ОТi0

∆УЗПОТ = ТЕi1 ∙ ∆ОТi

После этого следует определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции, для чего можно также использовать способ абсолютных разниц:

∆ЗПi(VВП) = ∆VВПi ∙ ТЕi0 ∙ ОТi0

∆ЗПi(ТЕ) = VВПi1 ∙ ∆ТЕi ∙ ОТi0

∆ЗПi(ОТ) = VВПi1 ∙ ТЕi1 ∙ ∆ОТi

Общая сумма прямой заработной платы в целом по предприятию (табл. 11.17) кроме данных факторов зависит и от структуры продукции. При увеличении доли более трудоемкой продукции она возрастает, и наоборот.

ЗП0 = ∑(VВПi0 ∙ ТЕi0 ∙ ОТi0)

ЗПусл 1 = ЗПусл 1 ∙ IВП

ЗПусл 2 = ∑(VВПi1 ∙ ТЕi0 ∙ ОТi0)

ЗПусл 3 = ∑(VВПi1 ∙ ТЕi1 ∙ ОТi0)

ЗП1 = ∑(VВПi1 ∙ ТЕi1∙ ОТi1)

Общее изменение (экономия или перерасход) по прямой зарплате на весь выпуск продукции ∆ЗП = ЗП1 − ЗП0, в том числе за счет:

• уменьшения объема выпуска продукции

∆ЗПVВП = ЗПусл 1 − ЗП0

• изменения структуры производства продукции

∆ЗПстр = ЗПусл 2 − ЗПусл 1

• снижения трудоемкости продукции

∆ЗПТЕ = ЗПусл 3 − ЗПусл 2

• повышения уровня оплаты труда

∆ЗПОТ = ЗП1 − ЗПусл 3

Поможем написать любую работу на аналогичную тему