Состав материальных затрат. Себестоимость материалов. Выявление отклонений фактических затрат от нормативных. Факторы, влияющие на отклонения материальных затрат. Анализ транспортно-заготовительных расходов. Анализ затрат топливно-энергетических ресурсов. Резервы экономии материальных затрат.

Большой удельный вес в себестоимости продукции занимают материальные затраты.

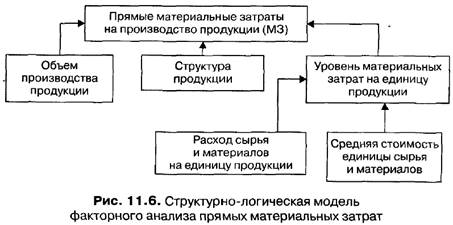

Общая сумма материальных затрат в целом по предприятию зависит от:

• объема производства продукции (VВП),

• структуры произведенной продукции (Удi)

• изменения удельных материальных затрат на отдельные виды продукции (УМЗi).

Уровень последних, в свою очередь, может измениться из-за:

• количества израсходованных материальных ресурсов на единицу продукции (УРi)

• средней стоимости единицы материальных ресурсов (Ц).

Схематически эта взаимосвязь представлена на рис. 11.6.

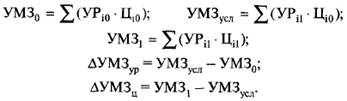

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

![]()

Расчет влияния данных факторов произведем способом цепной подстановки:

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

МЗi = VВПi ∙ ∑(УРi ∙ Цi)

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит еще и от структуры произведенной продукции:

![]()

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции и на весь выпуск.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели − это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль па рубль материальных затрат − наиболее обобщающий показатель эффективности использования материальных ресурсов:

![]()

Материалоотдача − характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.). Определяется делением стоимости произведенной продукции на сумму материальных затрат.

![]()

Материалоемкость продукции − показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции:

![]()

Коэффициент соотношения темпов роста объема производства и материальных затрат − характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста:

![]()

Удельный вес материальных затрат в себестоимости продукции − динамика этого показателя характеризует изменение материалоемкости продукции.

![]()

Коэффициент материальных затрат − представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальные ресурсы использовались более экономно.

Поможем написать любую работу на аналогичную тему

Реферат

Анализ и оценка влияния использования материальных ресурсов на себестоимость продукции.

От 250 руб

Контрольная работа

Анализ и оценка влияния использования материальных ресурсов на себестоимость продукции.

От 250 руб

Курсовая работа

Анализ и оценка влияния использования материальных ресурсов на себестоимость продукции.

От 700 руб