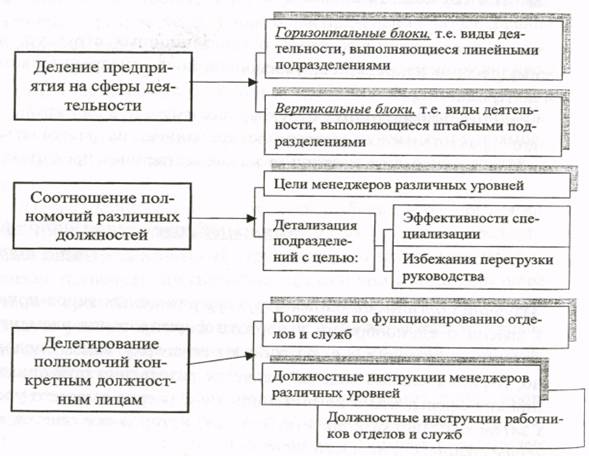

Изучение альтернативных подходов к построению организационных структур на предприятии , позволяют сконцентрироваться на особенностях каждой из них (приложение В) с тем, чтобы выделить позитивные и негативные моменты, а также оценить степень целесообразности внедрения системы контроллинга в ту или иную структурную организацию.

Порядок представления организационных структур соответствует эволюционной очередности их появления в практике работы предприятий. Поэтому изначальное построение логических соотношений уровней управления и функциональных областей, основывалось на использовании функциональных организационных структур, наиболее полно отвечающим целям предприятий.

Анализ организационных структур, широко функционирующих в настоящее время на зарубежных коммерческих и промышленных предприятиях, позволяет говорить о преимущественной их ориентации на дивизионную структуру организации, разработанную в интересах крупных предприятий. Основными типами этих структур являются региональные, продуктовые, а также структуры, ориентированные на покупателя. Однако, вне зависимости от типа структуры, нас интересует вопрос определения места службы контроллинга в дивизионной структуре. Здесь мы разделяем точку зрения Данилочкиной Н.Г., которая указывает на необходимость организации контроллинговой службы на всех уровнях управления предприятием, в каком бы то ни было типе организационной структуры . Развивая эту мысль, рассмотрим место службы контроллинга в дивизионной структуре организации на примере крупной торговой корпорации.

Рис. 6.1. Последовательность осуществления действий при проектировании любой организационной структуры

Центр управления деятельностью служб контроллинга дивизионов и структур сконцентрирован в головном офисе компании. Разделенные сферы деятельности корпорации на дивизионы с входящими в них предприятиями, также имеют свои контроллинговые службы (отделы).

Организация контроллинговой службы в корпорации должна формироваться таким образом, чтобы обеспечить оперативное движение информационных потоков от самых низовых звеньев (цехов) до головного контроллингового отдела корпорации. В этом случае, выделение контроллинга - как экономической службы и элемента управления корпорацией будет закономерным и оправданным явлением.

Исходя из вышеизложенного очевидно, что служба контроллинга, органически встроена в общую организационную структуру предприятия является большим подспорьем в оптимизации целей и выработке альтернативных решений по воздействию руководства на другие экономические службы с целью успешного выполнения конечных задач предприятия.

Анализируя организационные структуры западных предприятий, с функционирующей в них службой контроллинга, прослеживается определенная степень их самостоятельности относительно выбора организационной структуры. Это свидетельствует о различии подходов в решении данного вопроса, на предприятиях разных стран.

Поможем написать любую работу на аналогичную тему