Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Таблица 2

Затраты на производство продукции

|

Элемент затрат |

Сумма, тыс.руб. |

Структура затрат, % |

||||

|

план |

факт |

+,- |

план |

факт |

+,- |

|

|

Материальные затраты Заработная плата Отчисления в фонд социальной защиты Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Амортизация основных средств Прочие расходы |

28168 20500

6150 3150 19984 |

31746 21465

6440 3500 21017 |

+3578 +965

+290 +350 +1033 |

36,14 26,30

7,89 4,04 25,63 |

37,72 25,50

7,65 4,16 24,97 |

+1,58 -0,80

-0,24 +0,12 -0,66 |

|

Полная себестоимость В т.ч.: переменные расходы постоянные расходы |

77952

54567 23385 |

84168

59338 24830 |

+6216

+4771 +1445 |

100,0

70,0 30,0 |

100,0

70,5 29,5 |

-

+0,50 -0,50 |

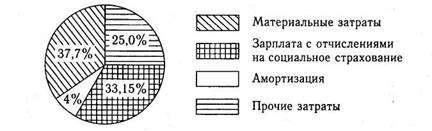

Как видно из табл..2, фактические затраты предприятия выше плановых на 6216 тыс. руб., или на 8%. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рис. 16.3).

Рис. 16.3. Фактическая структура затрат на производство продукции за отчетный год

Общая сумма затрат (ЗОБЩ) может измениться из-за:

- объема выпуска продукции в целом по предприятию (NОБЩ);

- ее структуры (Удi);

- уровня переменных затрат на единицу продукции (вi);

- суммы постоянных расходов на весь выпуск продукции (А):

![]()

Данные для расчета влияния этих факторов приведены в табл. 3.

Из таблицы видно, что в связи с перевыполнением плана по выпуску продукции в условно-натуральном выражении на 2,6% (КВП= 1,026) сумма затрат возросла на 1420 тыс. руб. (79 372 -- 77 952).

За счет изменения структуры выпуска продукции сумма затрат также возросла на 1268 тыс. руб. (80 640 - 79 372). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 2083 тыс.руб. (82 723 - 80 640).

Постоянные расходы возросли по сравнению с планом на 1445 тыс. руб. (84 168 - 82 723), что также послужило одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 6216 тыс. руб. (84 168-77 952), или +8%, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 2688 тыс. руб. (80 640 - 77 952), а за счет роста себестоимости продукции — на 3528 тыс. руб. (84 168 - 80 640), или на 4,38%.

Таблица 3

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

|

Затраты |

Сумма, тыс.руб |

Факторы изменения затрат |

|||

|

Объем выпуска продукции |

Структура продукции |

Переменные затраты |

Постоянные затраты |

||

|

По плану на плановый выпуск продукции: |

77952 |

план |

план |

план |

план |

|

По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры: |

79372 |

факт |

план |

план |

план |

|

По плановому уровню на фактический выпуск продукции при фактической ее структуре: |

80640 |

факт |

факт |

план |

план |

|

Фактические при плановом уровне постоянных затрат: |

82723 |

факт |

факт |

факт |

план |

|

Фактические: |

84168 |

факт |

факт |

факт |

факт |

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

![]() .

.

На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла по сравнению с запланированной на 3225 тыс. руб. Следовательно, за счет снижения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились на:

Δ ЗР=Δ ЗОБЩ –Δ ЗЦ =3528 – 3225=+303 тыс.руб.

Следовательно, доля внешних факторов в росте себестоимости продукции данного предприятия составляет 91,4% (3225/3528 х 100), а внутренних — 8,6% (303/3528 х 100), что нужно учитывать при анализе прибыли и других показателей.

Поможем написать любую работу на аналогичную тему