Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

где Сi — себестоимость единицы i-го вида продукции;

Ai — сумма постоянных затрат, отнесенная на i-й вид продукции;

Bi — сумма переменных затрат на единицу i-го вида продукции;

Ni — объем выпуска i-го вида продукции в физических единицах.

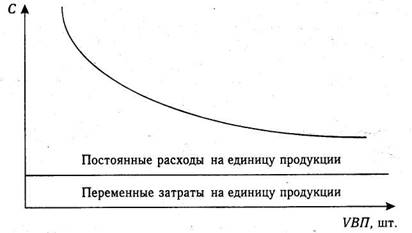

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 16.5.

Рис. 16.5. Зависимость себестоимости единицы продукции от объема ее производства

Используя эту модель и данные табл. 6, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

Таблица 6

Исходные данные для факторного анализа себестоимости изделия А

|

Показатель |

По плану Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

Фактически |

Отклонение от плана |

|

Объем производства, туб Сумма постоянных затрат, тыс.руб. Сумма переменных затрат на единицу продукции, руб. Себестоимость 1 туб, руб. |

5760 6912

2800 4000 |

5040 7056

3100 4500 |

-720 +144

+300 +500 |

Общее изменение себестоимости единицы продукции составляет:

ΔСобщ = СФ - СПЛ = 4500 - 4000 - +500 руб.,

в том числе за счет изменения

а) объема производства продукции:

ΔCN = Сусл1 – СПЛ = 4171,4 - 4000 = +171,4 руб.,

б) суммы постоянных затрат:

ΔСА = Сусл2 - Сусл1 = 4200 - 4171,4 = + 28,6 руб.,

в) суммы удельных переменных затрат:

ΔСв = СФ - Сусл2 = 4500 - 4200 = +300 руб.

Аналогичные расчеты делают по каждому виду продукции (табл. 7).

Таблица 7

Анализ себестоимости отдельных видов продукции

|

Вид продукции |

Объем выпуска продукции, туб |

Постоянные затраты, тыс.руб. |

Переменные затраты на единицу, руб. |

|||||||||

|

план |

факт |

план |

факт |

план |

факт |

|||||||

|

А В С Д |

5760 5600 2743 1920 |

5040 5544 3168 2688 |

6912 7840 6035 4078 |

7056 8981 6209 5392 |

2800 3600 3500 3750 |

3100 3500 3600 3744 |

||||||

|

Вид продукции |

Себестоимость единицы продукции, руб. |

Изменение себестоимости, руб |

||||||||||

|

план |

усл.1 |

усл.2 |

факт |

общее |

в т.ч. за счет |

|||||||

|

N |

А |

вI |

||||||||||

|

А В С Д |

4000 5000 5700 5874 |

4171,4 5014,0 5400,0 5270,0 |

4200 5220 5460 5756 |

4500 5120 5560 5750 |

+500 +120 -140 -124 |

+171,4 +14,0 -300,0 -604,0 |

+28,6 +106,0 +60,0 +486,0 |

+300 +100 +100 -6 |

||||

Эта же модель может быть использована и для прогнозирования уровня себестоимости и финансовых результатов. Предположим, что в следующем году ожидается спад производства на 20% из-за отсутствия платежеспособного спроса на данную продукцию. Удельные переменные затраты остаются на том же уровне. Постоянные затраты есть возможность сократить только на 5%. При таких условиях себестоимость 1 туб продукции составит:

![]()

что на 262,5 руб. выше, чем в отчетном году.

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 8).

Таблица 8

Анализ себестоимости изделия А по статьям затрат

|

Статья затрат |

Затраты на единицу продукции, руб. |

Структура затрат, % |

||||

|

план |

факт |

Δ |

план |

факт |

Δ |

|

|

Отчисления на социальное и медицинское страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы |

300

390 270 225 - 75 75 |

327

445 260 236 30 90 110 |

+27

+55 -10 +11 +30 +15 +35 |

7,50

9,75 6,75 5,62 - 1,88 1,87 |

7,27

9,89 5,78 5,24 0,68 2,00 2,44 |

-0,23

+0,14 -0,97 -0,38 +0,68 +0,12 +0,57 |

|

Итого |

4000 |

4500 |

500 |

100 |

100 |

- |

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением общепроизводственных расходов. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа.

Поможем написать любую работу на аналогичную тему