Налог на прибыль — прямой пропорциональный налог, т.е. его сумма находится в прямой зависимости от конечного финансового результата деятельности организации — прибыли. Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок. К вычетам относятся: производственные, коммерческие, транспортные издержки; проценты по задолженности;

расходы на рекламу и представительство;

Значительную роль в регулировании экономики играет амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций. При превышении допустимого предела налоговых изъятий из прибыли снижается деловая активность хозяйствующих субъектов и инвестиционная деятельность, развивается теневая экономика. Снижение налоговых ставок стимулирует развитие деловой активности, приводит к повышению поступлений в бюджет за счет обоснованного увеличения налоговой базы вследствие роста производства. Важнейшим направлением налоговой политики государства должно быть снижение налоговой нагрузки на экономику, налога на прибыль, что нашло отражение в законодательстве, что должно способствовать благоприятному инвестиционному климату, росту самофинансирования производства, поощрению деятельности мелких и средних фирм, быстрому обновлению производимой продукции, внедрению технологических новинок. В доходной части бюджета налог на прибыль занимает третье место после НДС и акцизов.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. В экономической системе прибыль выполняет следующие функции: 1) является показателем эффективности предприятия; 2) обладает стимулирующей функцией, т.к. является основным элементом финансовых ресурсов предприятия; 3) является источником формирования бюджетов разных уровней.

Выделяют следующие виды прибыли:

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в себестоимость. Прибыль до налогообложения (балансовая) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса.

Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы).

Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды.

|

Налогоплательщики |

Объект налогообложения |

|

Российские организации |

Доходы, уменьшенные на величину расходов |

|

Иностранные организации, получающие доход через постоянные представительства в РФ |

Доходы полученные через эти постоянные представительства, уменьшенные на величину произведенных этими постоянными представительствами расходов |

|

Иные иностранные организации Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

Доходы, полученные от источников в РФ |

Не являются плательщиками налога на прибыль:

- организации, перешедшие на уплату единого налога на вмененный доход;

- организации, применяющие упрощенную систему налогообложения;

- организации, уплачивающие налог на игорный бизнес;

- организации, являющиеся плательщиками единого сельскохозяйственного налога.

Все доходы, полученные налогоплательщиком, подразделяются на два вида:

- доходы от реализации;

- внереализационные доходы.

Доходы, подлежащие налогообложению, подразделяются на две группы:

1) доходы от реализации, представляющие собой выручку от реализации товаров, имущественных прав;

2) внереализационные доходы – доходы непроизводственного характера:

– от долевого участия в других организациях; – штрафные санкции, признанные должником или подлежащие уплате на основании решения суда; – арендная плата; – проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам; – безвозмездно полученное имущество и т. п.

Ряд доходов не являются объектом налогообложения, в частности полученные: – в виде имущества (имущественных прав), полученного в форме залога или задатка; – в виде взносов в уставный капитал; – в виде имущества бюджетными учреждениями по решению органов исполнительной власти всех уровней; – по договорам кредита или займа, а также в счет погашения таких заимствований; – унитарными предприятиями от собственника имущества или уполномоченного им органа; – религиозными организациями в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения и др. Российские и иностранные организации, которые работают в РФ через постоянные представительства, рассчитают прибыль одинаково. Иностранные организации учитывают доходы (расходы), полученные (произведенные) в РФ.

К доходам относятся доходы от реализации – поступления от продажи товаров, имущественных прав. Из доходов исключают взимаемые с покупателей косвенные налоги: НДС и акцизы. Доходы, подлежащие налогообложению, определяются на основании первичных документов, других документов, подтверждающих доход, документов налогового учета.

Для определения доходов могут применяться следующие методы – метод начислений и кассовый метод. Метод начисления применяется в качестве общего, кассовый метод – в специально предусмотренных случаях. Метод начислений – доходы признаются в том налоговом периоде, в котором они имели место, независимо от фактического поступления средств или иной формы их оплаты. Так, для доходов от реализации датой получения дохода считается день отгрузки (передачи) товаров независимо от фактического поступления денежных средств в их оплату. Кассовый метод – доходы признаются в том налоговом периоде, в котором фактически поступили средства на счета в банки и (или) в кассу организации, иное имущество (работы, услуги) и имущественные права, а также была погашена задолженность иным способом.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком). Расходы, связанные с производством и реализацией это - материальные расходы на приобретение сырья, материалов, инвентаря, топлива, комплектующих изделий, суммы начисленной амортизации, расходы на оплату труда, освоение природных ресурсов и т. п.

|

Вид расходов |

Состав |

|

Материальные расходы (ст. 254 НКРФ) |

Сырье, материалы, комплектующие изделия Услуги производственного характера, инструменты, приспособления, хозяйственный инвентарь Вода, топливо, энергия для производственных нужд, потери, недостачи при хранении и транспортировке товарно-материальных ценностей и др. |

|

Расходы на оплату труда (ст. 255 НКРФ) |

Суммы, начисленные работникам в соответствии с принятыми в организации системами оплаты труда Премии, надбавки Денежные компенсации за неиспользованный отпуск Единовременные вознаграждения за выслугу лет Суммы, начисленные за время вынужденного прогула Расходы на оплату труда, сохраняемую работнику во время отпуска Стоимость форменной одежды, выдаваемой работникам бесплатно (в случаях, предусмотренных законодательством, трудовым или коллективным договором) Расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение или строительство жилого помещения. Эти расходы для целей налогообложения принимаются в размере, не превышающем 3% фонда оплаты труда Другие выплаты в пользу работников, предусмотренные трудовым или коллективным договором |

|

Амортизационные отчисления (ст. 256 НКРФ) |

Амортизация начисляется на амортизируемое имущество — основные средства и нематериальные активы. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. |

|

Прочие расходы (ст. 264 НКРФ) |

Начисленные налоги и сборы Оплата посреднических услуг Расходы по обеспечению пожарной безопасности Арендные платежи Командировочные, представительские, рекламные расходы, а также расходы на подготовку и переподготовку кадров Расходы на аудиторские услуги Расходы на почтовые, телефонные, телеграфные услуги Расходы на сертификацию продукции Расходы на ремонт основных средств Расходы на оказание услуг по гарантийному ремонту и обслуживанию и др. |

К таким расходам относятся затраты, не связанные с производством и реализацией продукции. В ст. 265 НК РФ среди таких расходов названы, в частности:

- проценты, начисленные по заемным средствам;

- отрицательные курсовые и суммовые разницы;

- разница между курсом покупки или продажи иностранной валюты и курсом, установленным Банком России;

- судебные издержки;

- затраты на ликвидацию основных средств, которые выводятся из эксплуатации;

- признанные должником штрафы и пени по хозяйственным договорам;

- средства, уплаченные за услуги банков;

- затраты на аннулированные производственные заказы;

- убытки по сделке уступки права требования;

- потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций;

- убытки прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде.

Суммы начисленной амортизации являются расходами, связанными с производством и реализацией. Амортизация начисляется на так называемое амортизируемое имущество.

Амортизируемым имуществом признается имущество (основные средства и нематериальные активы), которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 руб. Первоначальная стоимость объекта основных средств определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования. Остаточная стоимость основных средств, введенных в эксплуатацию после этой даты, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации.

Налогоплательщики начисляют амортизацию одним из следующих методов: линейным; нелинейным.

Метод начисления амортизации налогоплательщик устанавливает самостоятельно применительно ко всем объектам амортизируемого имущества и отражает в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного года. При этом налогоплательщик вправе переходить с нелинейного на линейный метод не чаще одного раза в пять лет. Сумму амортизации для целей налогообложения налогоплательщик исчисляет ежемесячно. Амортизация начисляется отдельно по каждой амортизационной группе в случае применения нелинейного метода или в отдельности по каждому объекту амортизируемого имущества — при линейном методе (п. 1 и 2 ст. 259 НК РФ).

Линейный способ. Чтобы рассчитать ежемесячную сумму амортизационных отчислений линейным методом, необходимо первоначальную стоимость объекта основных средств умножить на норму амортизационных отчислений.

Норма амортизационных отчислений, в свою очередь, рассчитывается по формуле

K=1:n х100%,

где К — месячная норма амортизации в процентах;

n — срок полезного использования объекта основных средств, выраженный в месяцах.

Амортизацию можно рассчитывать также нелинейным методом. Предполагается разделение всего амортизируемого имущества налогоплательщика на амортизационные группы. По каждой амортизационной группе определяется суммарная стоимость имущества (суммарный баланс). Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на сумму начисленной амортизации. Сумму начисленной за один месяц амортизации для каждой амортизационной группы определяют исходя из произведения суммарного баланса и амортизации:

A= B х (k: 100),

где А —сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

В — суммарный баланс соответствующей амортизационной группы;

k — норма амортизации для соответствующей амортизационной группы.

Доходы от реализации. При использовании метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Внереализационные доходы. При безвозмездном получении имущества (работ, услуг) у получающей стороны доход признается на дату подписания сторонами акта о приеме-передаче имущества (приемки-сдачи работ, услуг).

Порядок определения расходов. Расходы, определяемые методом начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы оплаты. Затраты на сырье и материалы, которые используются для изготовления продукции (выполнения работ, оказания услуг), признаются расходами в день передачи таких активов в производство.

Организация, применяющая кассовый метод, признает свои доходы в тот момент, когда деньги поступили на расчетный счет или в кассу. А расходы для целей налогообложения учитываются только после их оплаты. Кассовым методом могут воспользоваться организации, если их средняя выручка от реализации товаров (работ, услуг) без НДС не превысила 1 млн руб. за каждый квартал.

Доходы. Для налогоплательщиков, применяющих кассовый метод, датой получения дохода считается день погашения дебиторской задолженности. Долг может быть погашен деньгами, имуществом или любым другим способом. Доходом также являются полученные организацией авансы.

Расходы. Применяя кассовый метод, организация может уменьшить полученные доходы на величину только оплаченных расходов. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства не только деньгами, но и иным имуществом.

Затраты на сырье и материалы относятся к расходам по мере того, как они оплачены и списаны в производство. Если организация применяет кассовый метод, то расходы по уплате налогов и сборов учитываются в тот момент, когда их перечислили с расчетного счета организации.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке.

Особенности определения налоговой базы:

по доходам, полученным от долевого участия в других организациях

налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

участников договора доверительного управления имуществом

по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда)

по доходам, полученным участниками договора простого товарищества

при уступке (переуступке) права требования

по операциям с ценными бумагами

Налогоплательщики исчисляют налоговую базу на основе данных налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения.

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

расчет налоговой базы.

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30 % налоговой базы.

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Это ограничение не применяется в отношении организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы полученных убытков.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Устанавливается в размере 20%, в том числе:

– федеральный бюджет – 2%;

– в бюджет субъекта федерации – 18%.

Налоговую ставку на прибыль, средства от которой зачисляются в местные бюджеты субъектов РФ, местные органы самоуправления имеют право снизить для отдельных категорий налогоплательщиков. Но при этом, ставка на прибыль не может быть ниже 13,5 %.

Специальные ставки налога на прибыль

НК РФ установлены, кроме основной, еще и специальные ставки на прибыль:

- для отдельных видов долговых обязательств - 0%, 9%, 15%;

- на доходы, полученные в виде дивидендов - 0%, 9%, 15%;

- для иностранных организаций, доходы которых не связанны с деятельностью в РФ через постоянные представительства - 10%, 20% ;

- для ЦБ РФ - 0%.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство:

10% — от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств, или контейнеров в связи с осуществлением международных перевозок;

20% — со всех остальных доходов.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

9% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Налоговым периодом признается календарный год.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года.

во 2 квартале года = 1/3 * авансовый платеж за первый квартал

в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия - авансовый платеж по итогам первого квартала).

в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев - авансовый платеж по итогам полугодия)

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода.

В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28-го числа следующего месяца.

Налоговые декларации по итогам года представляются не позднее 28 марта следующего года.

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

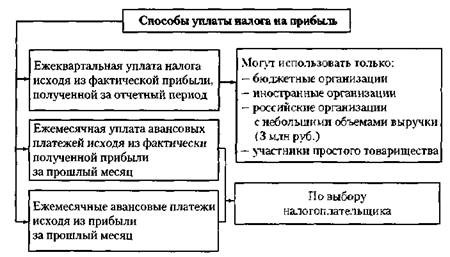

Организации, не относящиеся к перечисленным, вправе выбрать один из двух способов уплаты налога на прибыль (ст. 287 НК РФ):

- уплачивать ежемесячные авансовые платежи исходя из прибыли за прошлый квартал;

- уплачивать ежемесячные авансовые платежи исходя из фактической прибыли за прошлый месяц.

Если организация выбрала первый способ, то обязана перечислять авансовые платежи не позднее 28-го числа.

В I квартале каждый ежемесячный авансовый платеж равен 1/3 суммы налога за последний квартал предыдущего года, а каждый месяц II квартала нужно перечислять в бюджет 1/3 от общей суммы налога за I квартал текущего года.

Расчет ежемесячного авансового платежа за III квартал равен:

Ежемесячный авансовый платеж = (Налогооблагаемая прибыль за полугодие — налогооблагаемая прибыль за I квартал) х Ставка налога на прибыль : 3.

Налог, который нужно платить в последнем квартале года, рассчитывается так:

Ежемесячный авансовый платеж = (Налогооблагаемая прибыль за девять месяцев - Налогооблагаемая прибыль за полугодие) х Ставка налога на прибыль : 3.

Организации, которые уплачивают ежемесячные авансовые платежи исходя из прибыли за прошлый квартал, рассчитывают сумму авансового платежа по итогам I квартала, первого полугодия, девяти месяцев и года. Такой платеж рассчитывают в декларации по налогу на прибыль. Декларации за отчетные периоды нужно сдать не позднее 28 дней после окончания очередного квартала, т.е.:

- за I квартал — не позднее 28 апреля;

- за первое полугодие — не позже 28 июля;

- декларацию за девять месяцев — не позднее 28 октября.

В счет уплаты авансового платежа за квартал засчитывают перечисленные в бюджет ежемесячные авансовые платежи. Если получится, что начисленный налог по декларации меньше суммы уплаченных ежемесячных авансовых платежей, то эта разница идет в счет уплаты будущих платежей в бюджет. Если же по декларации налог больше налога, уплаченного в бюджет, тогда недостающую сумму нужно внести в бюджет. Сделать это необходимо до окончания срока сдачи декларации по налогу на прибыль.

Поможем написать любую работу на аналогичную тему