Переходим к рассмотрению основных федеральных налогов. Налог на прибыль организаций является одним из основных прямых налогов налоговой системы России. Реальным плательщиком налога на прибыль выступает получатель дохода, то есть данный налог не перекладывается на конечного потребителя продукции как при косвенном налогообложении.

Налогом облагается прибыль, которая является целью функционирования коммерческого предприятия и источником уплаты налогов. Это позволяет государству регулировать экономические процессы, достаточно эффективно влиять на развитие производства. В то же время налоги — очень острый инструмент. Поэтому установленные государством чрезмерно высокие ставки налога могут привести к свертыванию производства. Именно обложение прибыли — конечного финансового результата деятельности предприятия позволяет государству широко использовать налоговые методы в регулировании экономики и иметь существенный источник доходов бюджета.

Налог на прибыль повсеместно применяется в практике налогообложения в странах с рыночной экономикой и играет важную роль в развитии государства. Налог на прибыль позволяет государству активно влиять на экономические процессы посредством применения налоговых рычагов. Этот налог достаточно эффективно используется при регулировании инвестиционной активности предприятия, развитии малого бизнеса, привлечении в страну иностранного капитала путем предоставления государством разных льгот и установления налоговых ставок.

Трудно переоценить роль налога на прибыль как источника дохода бюджета. Опыт налогообложения развитых стран свидетельствует о высокой доли поступлений этого налога в доходах бюджета. В России налог на прибыль является одним из основных доходообразующих налогов.

Налог на прибыль уплачивался в бюджет на основании Закона РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» (с последующими изменениями и дополнениями). В то же время реформа налогообложения ярчайшим образом проявляется в создании нового налога на прибыль, призванного либерализовать процесс налогообложения прибыли предприятий, а также существенно снизить налоговую нагрузку отдельных предприятий.

С 1 января 2002 г. налог на прибыль взимается на основании главы 25 НК РФ «Налог на прибыль организаций». Существенным изменениям подвергся механизм исчисления налога. Глава 25 подробно определяет доходы и расходы организаций, что раньше регламентировалось правительственным Положением. Введен совершенно новый механизм амортизации имущества для целей налогообложения. Подробно прописаны особенности определения налоговой базы по операциям с ценными бумагами, реализованный порядок переноса убытков организаций на будущее. Налоговым кодексом теперь регламентируется порядок налогообложения иностранных организаций. Глава 25 НК предписывает обязательное обобщение информации для определения налоговой базы по налогу на основе данных первичных документов, вводит налоговый учет.

До 2002 г. функционирование налога на прибыль отличалось предоставлением многочисленных льгот и установлением дифференцированных ставок, относительно низких для предприятий и более высоких для посредников, банков и страховых организаций. Теперь налоговые льготы максимально сокращены. Это позволило законодателям установить рекордно низкую ставку налога за все годы существования современной налоговой системы.

Проводимая налоговая реформа ставит на качественно новый уровень работу налогового менеджера. От его грамотной и творческой работы во многом зависит эффективность деятельности организации. Законодательство по налогу на прибыль предоставляет широкие возможности по управлению этим налогом. Механизм налога на прибыль позволяет налоговому менеджеру формировать сумму налога в зависимости от различных факторов, а также управлять перечислением в бюджет налогового платежа.

Налогоплательщики. Объект налогообложения. НК РФ выделяет две категории плательщиков налога:

1. Российские организации.

2. Иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и получающие доходы от источников в России.

Объедет налогообложения. Объектом налогообложения по налогу на прибыль организаций признается полученная налогоплательщиком прибыль:

— для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов;

— для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представителями расходов;

— для других иностранных организаций — доход, полученный от источников в РФ.

Таким образом, под объектом налогообложения понимается прибыль, определяемая как полученный доход, уменьшенный на произведенные расходы.

Федеральным законом устанавливается порядок определения доходов и их классификация. Закон также определяет перечень расходов, принимаемых при исчислении налога на прибыль.

К доходам относятся доходы от реализации (работ, услуг, товаров и имущественных прав) и внереализационные доходы. При определении доходов из них исключаются налоги, предъявляемые налогоплательщиком покупателям. Эти доходы определяются на основании первичных документов и документов налогового учета.

В данном случае под доходом от реализации понимается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущества (включая ценные бумаги) и имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные как в денежной, так и в натуральной формах. Если налогоплательщиком получены доходы в иностранной валюте, то их стоимость следует учитывать в совокупности с доходами, полученными в рублях.

В НК РФ предусмотрены особенности определения доходов от реализации для отдельных категорий налогоплательщиков (например, банков, страховых организаций, негосударственных пенсионных фондов и т.д.). Все эти организации отличаются только им свойственной спецификой, в силу которой сложно применить общий порядок исчисления налога на прибыль. Поэтому необходимы конкретные разъяснения и указания по применению порядка исчисления налога.

Внереализационными считаются доходы:

— от долевого участия в других организациях;

— от операций купли-продажи иностранной валюты;

— штрафы, пени, другие санкции за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

— от сдачи имущества в аренду или субаренду;

— от предоставления в пользование прав на результаты интеллектуальной деятельности (например, патенты на изобретение, промышленные образцы и т.д.);

— проценты, полученные по договорам займа, по ценным бумагам;

— суммы восстановленных резервов, расходы на формирование которых были приняты в составе расходов;

— безвозмездно полученное имущество. Оценка доходов осуществляется исходя из рыночных цен с учетом положений ст. 40 НК РФ, но не ниже остаточной стоимости — по амортизируемому имуществу и не ниже затрат на производство или приобретение — по иному имуществу (выполненным работам, оказанным услугам). При этом получателю имущества (работ, услуг) вменяется в обязанность подтверждать стоимость имущества дополнительно или путем проведения независимой оценки;

— в виде положительной (отрицательной) курсовой разницы, образующейся-вследствие отклонения курса продажи или покупки иностранной валюты от официального курса ЦБ РФ на дату перехода права собственности на иностранную валюту;

— в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (в т.ч. по валютным счетам в банках), проводимой в связи с изменением официального курса иностранной валюты к рублю. Под положительной курсовой разницей понимается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей и требований, либо при уценке выраженных в иностранной валюте обязательств;

— в виде суммовой разницы. Суммовая разница появляется у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации товаров и имущественных прав, не соответствует фактически уплаченной сумме в рублях;

— другие доходы.

Для целей налогообложения не включаются в состав доходов: имущество, полученное в виде взноса в уставной капитал, имущество, полученное бюджетными учреждениями по решению органов исполнительной власти и т.д.

Действующий механизм исчисления налога на прибыль предполагает прежде всего уменьшение полученных доходов (под которыми подразумевается выручка) на установленные законом расходы, связанные с производством и реализацией, а также внереализационные расходы. Все вычитаемые расходы должны быть обоснованы и обязательно документально подтверждены.

Под обоснованными расходами понимается экономически оправданные затраты, оценка которых выражена в денежной форме. К вычету принимаются любые документально подтвержденные расходы, если они произведены для осуществления деятельности, направленной на получение дохода.

Расходы, учитываемые при налогообложении прибыли организаций. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией продукции, в зависимости от их экономического содержания подразделяются на следующие элементы:

1) материальные расходы;

2) расходы на оплату труда;

3) сумма начисленной амортизации;

4) прочие расходы.

К материальным расходам относятся затраты на сырье, материалы, топливо, приобретение запасных частей и комплектующих изделий, приобретение воды и энергии, услуги сторонних организаций и т.д.

Стоимость товарно-материальных ценностей определяется исходя из цен их приобретения (без косвенных налогов, но включая таможенные пошлины), уплачиваемых комиссионных вознаграждений, расходов на транспортировку и других затрат, связанных с приобретением товарно-материальных ценностей.

Размер материальных расходов при списании сырья и материалов, используемых при изготовлении товаров определяется четырьмя методами:

1) метод оценки по стоимости единицы запасов;

2) метод оценки по средней стоимости;

3) метод оценки по стоимости первых по времени приобретений (ФИФО);

4) метод оценки по стоимости последних по времени приобретений (ЛИФО).

Конкретный метод оценки сырья и материалов налогоплательщик выбирает самостоятельно в зависимости от принятой организацией учетной политики для целей налогообложения.

Расходы на оплату труда. К ним относятся любые начисления работникам в денежной или натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии, единовременные поощрительные начисления. К этим расходам относятся денежные компенсации за неиспользованный отпуск при увольнении работника, а также единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством РФ.

Так, к расходам на оплату труда относятся суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда.

Под стимулирующими начислениями понимаются премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.

Начисления стимулирующего или компенсирующего характера, включаемые в расходы на оплату труда, связаны с режимом работы и условиями труда. Имеются в виду надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, за работу в тяжелых и вредных условиях труда, а также за сверхурочную работу и работу в выходные и праздничные дни.

К расходам на оплату труда относятся различные выплаты, предусмотренные законодательством РФ. К таким выплатам относятся: денежные компенсации за неиспользованный отпуск; начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников; единовременные вознаграждения за выслугу лет; надбавки, обусловленные районным регулированием оплаты труда; за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях с тяжелыми при-родно-климатическими условиями; расходы на оплату труда, сохраняемые на время учебных отпусков; другие расходы.

Сложным моментом в формировании расходов на оплату труда представляются платежи работодателей по договорам добровольного страхования и затраты в виде отчислений в резерв на предстоящую оплату отпусков или в резерв на выплату ежегодного вознаграждения за выслугу лет.

В целях эффективного налогового менеджмента целесообразно оптимизировать расходы, связанные с добровольным страхованием и отчислениями в резерв на оплату отпусков и выплату вознаграждений за выслугу лет. Умелый налоговый менеджмент позволит оптимизировать налоговые обязательства по налогу на прибыль за счет грамотного формирования этих затрат.

С принятием главы 25 НК РФ организациям разрешено заключать договоры добровольного страхования в пользу работников с имеющими лицензию негосударственными пенсионными фондами и учитывать платежи работодателей по этим договорам в составе расходов на оплату труда. В НК РФ прямо указаны случаи добровольного страхования, уплаченные суммы по которым уменьшают налоговые обязательства налогоплательщика.

Данный порядок распространяется на следующие договоры.

— Договоры долгосрочного страхования жизни, если такие договоры заключены на срок не менее пяти лет без страховых выплат в течении данного срока. Исключение составляют только страховые выплаты, предусмотренные в случае наступления смерти застрахованного лица.

— Договоры пенсионного страхования и негосударственного пенсионного обеспечения. Эти договоры должны предусматривать выплату пенсий только при достижении застрахованным лицом пенсионных оснований, дающих право на установление государственной пенсии.

Совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда.

— Договоры добровольного личного страхования работников, заключаемые на срок не менее одного года, предусматривающие оплату страховщиками медицинских расходов застрахованных работников. Платежи по этим договорам, включающиеся в состав расходов, не должны превышать 3% от суммы расходов на оплату труда.

— Договоры добровольного личного страхования, заключаемые исключительно на случай наступления смерти застрахованного лица или утраты трудоспособности в связи с исполнением им трудовых обязанностей. Уплаченные взносы по этим договорам включаются в состав расходов в размере не превышающем 10 тыс. руб. в год на одного застрахованного работника.

Таким образом, глава 25 НК предусматривает широкий спектр страховых услуг по договорам добровольного страхования, платежи по которым вычитаются из доходов при исчислении налога на прибыль.

Формирование расходов в виде отчислений в резерв на предстоящую оплату отпусков работников и в резерв на выплату ежегодного вознаграждения за выслугу лет может стать одной из составляющей эффективного налогового менеджмента. С этой целью на стадии разработки учетной политики организации надо определить наиболее приемлемый для налогоплательщика порядок учета затрат на формирование резерва предстоящих расходов на оплату отпусков и резерва на выплату ежегодного вознаграждения за выслугу лет.

При принятии решения о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников необходимо отразить в учетной политике принятый способ резервирования, определить предельную сумму отчислений, а также ежемесячный процент отчислений в резерв. Для этого составляется специальный расчет (смета), в котором отражается расчет размера ежемесячных отчислений в данный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму единого социального налога с этих расходов.

Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

На конец налогового периода проводится инвентаризация данного резерва. Недоиспользованные на последний день налогового цериода суммы резерва включаются в состав налоговой базы текущего налогового периода. При недостаточности средств фактически начисленного резерва налогоплательщик включает в расходы сумму фактических расходов на оплату отпусков и соответствующую сумму единого социального налога, по которым ранее резерв не создавался.

В аналогичном порядке осуществляются отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогом работы за год.

Таким образом, налогоплательщику предоставлено право самостоятельно формировать и использовать резервы предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет, что позволяет ему оптимизировать денежные потоки и налоговые обязательства.

Амортизируемое имущество. Важным аспектом эффективного налогового менеджмента при оптимизации налога на прибыль может стать амортизация имущества.

Амортизация имущества является одним из ключевых вопросов в реформировании механизма функционирования налога на прибыль. Налоговый Кодекс определил принципиально новые подходы к начислению амортизации при уплате налога на прибыль организаций.

В целях налогообложения под амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб.

В состав амортизируемого имущества не включаются объекты природопользования: земля, вода, недра и т.д., а также материально-производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок. Под амортизируемым имуществом понимаются нематериальные активы и основные средства.

Не начисляется амортизация на имущество бюджетных организаций. Исключение составляет имущество, приобретенное в связи с осуществлением предпринимательской деятельности и используемое для осуществления такой деятельности.

Нематериальными активами признаются приобретенные или созданные налогоплательщиком результаты интеллектуальной собственности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (работ, услуг) или для управленческих нужд организации в течении длительного времени (свыше 12 месяцев).

К нематериальным активам относятся различные исключительные права (на изобретение, полезную модель, промышленный образец, на использование программы для ЭВМ, базы данных, на использование технологии интегральных микросхем, на товарный знак, на владение «ноу-хау», секретной формулой или процессом, информацией).

Следует заметить, что в НК не содержится исчерпывающего перечня объектов нематериальных активов. Главное то, что для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход). При этом требуется наличие оформленных документов, подтверждающих существование самого нематериального актива.

Первоначальная стоимость нематериальных активов определяется фактическими затратами на приобретение или создание, а также доведения их до состояния, в котором они пригодны для эксплуатации.

Начисление амортизации по объектам нематериальных активов производится линейным методом по нормам, определенным исходя из сроков полезного использования.

Срок полезного использования объекта нематериальных активов определяется исходя из сроков действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. Обычно срок полезного использования по нематериальным активам устанавливается в пределах 10 лет.

Сложнее обстоят дела с начислением амортизации по основным средствам. Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. При начислении амортизации необходимо определить стоимость основных средств, норму амортизации и метод, которым исчисляется амортизация.

Первоначальная стоимость основного средства включает сумму расходов на его приобретение, сооружение, изготовление, доведение до состояния, в котором оно пригодно для использования. В результате длительной эксплуатации средств труда часто требуется их реконструкция, модернизация и т.д. Первоначальная стоимость основных средств изменяется в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и т.д. При этом к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения здания, сооружения, оборудования и т.д. В результате таких работ объекты основных средств приобретают новые качества, например, могут выдерживать повышенные нагрузки.

К реконструкции относится переустройство объектов основных средств, которое связано с совершенствованием производства и повышением его технико-экономических показателей. Реконструкция проводится в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

НК РФ установлено 10 групп амортизации, по которым распределяются амортизируемые основные средства в соответствии со сроками их полезного использования.

Под сроком полезного использования понимается период, в течение которого амортизируемые объекты служат для выполнения целей деятельности налогоплательщика. Налогоплательщики самостоятельно определяют срок полезного использования на дату ввода в эксплуатацию объекта и на основании классификации основных средств. В первую группу амортизации включается все недолговечное имущество со сроком полезного использования от 1 года до 2 лет. К десятой амортизационной группе относится имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством РФ. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

В целях налогообложения предусмотрены два метода начисления амортизации: линейный и нелинейный. Причем, только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в 8—10 амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Начисление амортизации осуществляется ежемесячно в соответствии с нормой амортизации. Норма амортизации определяется по каждому объекту исходя из его срока полезного использования.

При применении линейного метода ежемесячная сумма амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации данного объекта.

![]()

где А — сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества (руб.);

С — первоначальная (восстановительная) стоимость объекта амортизируемого имущества (руб.); К —норма амортизации к первоначальной (восстановительной) стоимости объекта амортизируемого имущества (%); п — срок полезного использования данного объекта амортизируемого имущества (в месяцах).

При применении нелинейного метода норма амортизации определяется по формуле:

![]()

где К, — норма амортизации к остаточной стоимости, применяемая к данному объекту амортизируемого имущества (%).

При этом с месяца, следующего за месяцем в котором остаточная стоимость объекта достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется следующим образом.

1. Остаточная стоимость объекта амортизируемого имущества фиксируется как его базовая стоимость для дальнейших расчетов.

2. Сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример начисления амортизации нелинейным методом при исчислении налога на прибыль организации:

1. ![]()

где А — начисленная амортизация за месяц (руб.); ОС — остаточная стоимость объекта (руб.). К, — норма амортизации к остаточной стоимости, применяемая к данному объекту амортизируемого имущества (%).

2. ![]()

где ОС, — остаточная стоимость объекта, фиксируемая как его базовая стоимость для дальнейших расчетов (руб.); П(В) — первоначальная (восстановительная) стоимость объекта (руб.).

![]() где А, — сумма начисленной амортизации за месяц (руб.);

где А, — сумма начисленной амортизации за месяц (руб.);

М — количество месяцев, оставшихся до истечения срока полезного использования объекта.

Законом предусмотрено применение налогоплательщиками в некоторых случаях специальных коэффициентов к основной норме амортизации. Специальные коэффициенты (не выше 2) используются в отношении основных средств, эксплуатируемых в условиях агрессивной среды, повышенной сменности. Для основных средств, которые являются предметом договора лизинга, к основной норме амортизации налогоплательщик вправе применить специальный коэффициент, но не выше 3.

Исключения составляют основные средства, относящиеся к 1—3 амортизационным группам, если амортизация по ним начисляется нелинейным методом.

Установлен специальный коэффициент 0,5 к основной норме амортизации по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тыс. и 400 тыс. руб.

Допускается начисление амортизации по нормам ниже установленных законом по решению руководителя организации. Данное решение необходимо закрепить в учетной политике для целей налогообложения. Использование пониженных норм амортизации разрешается только с начала налогового периода и в течение всего налогового периода.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Прекращается начисление амортизации с 1-го числа месяца, следующего за месяцем, когда произошло выбытие объекта.

В целях эффективного налогового менеджмента необходим взвешенный, продуманный подход при определении сроков полезного использования основных средств и методов начисления амортизации. От этих двух составляющих и стоимости основных средств зависит сумма амортизации, которая уменьшает объект обложения налогом на прибыль. С введением главы 25 НК РФ налогоплательщик получил полное право самостоятельного установления срока полезного использования средств труда в пределах соответствующей амортизационной группы.-Кроме того, налогоплательщику предоставлено право выбора метода начисления амортизации (линейного и нелинейного) по основным средствам, вошедшим в 1—7 амортизационные группы. Такие широкие возможности варьирования амортизационных сумм впервые представлены налогоплательщикам за всю историю российского налогообложения. Поэтому представляется целесообразным в организациях разрабатывать несколько вариантов исчисления амортизационных сумм, а затем выбирать оптимальный из них с точки зрения формирования налога на прибыль. Например, исчислить суммы амортизации по основным средствам в следующих вариантах:

I вариант. Рассчитать амортизацию исходя из минимальных, средних и максимальных сроков полезного использования основных средств, указанных в амортизационных группах, применяя только линейный метод амортизации.

II вариант,. Рассчитать амортизацию исходя из минимальных, средних и максимальных сроков полезного использования основных средств, применяя нелинейный метод начисления амортизации по средствам 1—7 группы и линейный метод — по всем остальным основным средствам.

III вариант может представлять различную комбинацию первых двух вариантов.

При выборе того или иного варианта целесообразно исходить из конкретно поставленной цели — оптимизации налога на прибыль. Некоторые налогоплательщики стремятся максимизировать амортизационные суммы и минимизировать налог на прибыль в рамках закона, не заботясь о налоговых последствиях в перспективе. Другие — пытаются оптимизировать амортизационные суммы, чтобы избежать резких колебаний налога на прибыль в будущем.

В учетной политике необходимо отразить выбранный срок полезного использования основных средств и принятый метод начисления амортизации для бухгалтерского и налогового учета.

Можно подойти к выбору метода начисления амортизации с позиции максимального сближения бухгалтерского и налогового учета. В бухгалтерском учете предусмотрены 4 метода амортизации основных средств: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ). Если способы начисления амортизации по основным средствам различаются в бухгалтерском и налоговом учете, то все расчеты придется делать дважды, что приведет к потери времени и средств. При выборе линейного метода бухгалтер будет освобожден от ведения отдельного налогового учета. А также от корректировочных записей в бухгалтерском учете. (

Прочие расходы. К прочим относятся следующие расходы.

1. Расходы на ремонт основных средств. Эти расходы в размере фактических затрат вычитаются из полученных доходов в том отчетном (налоговом) периоде, в котором они были осуществлены. Эти затраты на практике часто являются неравномерными, их трудно точно спланировать. Поэтому налогоплательщикам разрешено создавать резервы под предстоящие ремонты основных средств для обеспечения в течении двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств.

2. Расходы на научные исследования и (или) опытно-конструкторские разработки. Эти расходы относятся к созданию новой или усовершенствованию производимой продукции, в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования НИОКР по перечню, утверждаемому Правительством РФ в соответствии с Федеральным законом «О науке и государственной научно-технической политике». Названные расходы для целей налогообложения признаются только после завершения исследований и разработок, а также подписания акта сдачи-приемки.

Расходы равномерно включаются налогоплательщиком в состав расходов в течение 3 лет при условии использования научных исследований и разработок в производстве и реализации товаров (работ, услуг) с 1-го числа месяца , следующего за месяцем, в котором завершены такие исследования.

Если данные расходы налогоплательщика не дали положительного результата* то они включаются в состав прочих расходов равномерно в течении 3 лет в размере, не превышающем 70% фактически осуществленных расходов.

3. Расходы на обязательное и добровольное страхование имущества. Эти расходы включают страховые взносы по всем видам обязательного страхования, а также по следующим видам добровольного страхования имущества: средств транспорта, грузов основных средств производственного назначения, рисков, связанных с выполнением строительно-монтажных работ и т.д.

Расходы по обязательному страхованию учитываются в пределах установленных страховых тарифов. Расходы по добровольному страхованию включаются в состав прочих расходов в размере фактических затрат.

4. Расходы на освоение природных ресурсов. Имеются в виду расходы налогоплательщика на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера.

Выделяются прочие расходы, связанные с производством и реализацией:

— суммы налогов и сборов;

— расходы на сертификацию продукции и услуг;

— расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации и т.д., расходы на содержание собственной службы безопасности по выполнению функции экономической защиты банковских и хозяйственных операций и сохранности материальных ценностей;

— расходы на командировки, проезд работника к месту командировки и обратно; наем жилого помещения, суточные, оформление и выдачу виз, паспортов, различные сборы, связанные с проездом;

— расходы на оплату консультационных, аудиторских и других услуг;

— представительские расходы. К ним относятся расходы на официальный прием или обслуживание представителей других организаций, участвующих в переговорах в целях установления или поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров, независимо от места проведения этих мероприятий.

В НК РФ содержится перечень представительских расходов. К ним относятся расходы на проведение официального приема (например, завтрака, обеда) участвующих в переговорах лиц, их транспортное обеспечение, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика.

Однако к представительским расходам запрещено относить расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Представительские расходы в течении отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов на оплату труда за этот период;

— расходы на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями. Данные затраты можно включать в состав прочих расходов лишь при выполнении ряда условий:

— услуги оказываются российскими образовательными учреждениями, получившими государственную аккредитацию (имеющими соответствующую лицензию) или иностранными образовательными учреждениями, имеющими'соответствующий статус;

— подготовку (переподготовку) проходят работники, состоящие в штате налогоплательщика;

— программа подготовки (переподготовки) способствует повышению квалификации специалистов лишь в рамках деятельности налогоплательщика.

В целях налогообложения принимаются только расходы непосредственно связанные с подготовкой и переподготовкой штатных сотрудников. В законе оговорено, что не признаются расходами на подготовку и переподготовку кадров расходы, связанные с организацией развлечения, отдыха или лечения, с содержанием образовательных учреждений. Не учитываются расходы на оплату обучения в высших и средних учебных заведениях, если сотрудники получают высшее или среднее специальное образование. Вместе с тем в НК РФ не содержится ограничений размера расходов на подготовку (переподготовку) кадров, поэтому в прочие расходы включаются фактические произведенные на данные цели затраты в течение отчетного (налогового) периода;

— расходы на рекламу производимых или реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках. Расходами на рекламу признаются затраты на рекламные мероприятия через средства массовой информации и телекоммуникационные сети; затраты на световую рекламу, изготовление рекламных брошюр и каталогов, затраты на призы, вручаемые победителям их розыгрышей во время проведения массовых рекламных кампаний и т.д. Расходы на иные виды рекламы и расходы налогоплательщика на призы, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации;

— расходы на канцелярские товары;

— расходы на юридические, консультационные и информационные услуги;

— расходы на аудиторские услуги;

— другие расходы.

Особенности определения расходов при реализации имущества. При реализации имущества, находящегося на балансе, налогоплательщик несет расходы, которые также учитываются при налогообложении прибыли. Поэтому налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров, определяемую в установленном порядке (табл. 9.1).

При реализации своего имущества налогоплательщик может нести расходы, связанные с хранением, обслуживанием транспортировкой имущества. Поэтому налогоплательщик также уменьшает доходы от операций по реализации имущества на сумму этих расходов.

Таблица 9.1

Порядок определения стоимости реализованного имущества для целей налогообложения

|

№ п.п |

Операция по реализации

|

Стоимость реализованного имущества, вычитаемая из доходов от операций по реализации

|

|

1

|

2

|

3

|

|

1

|

Реализация амортизируемого имущества

|

Остаточная стоимость имущества

|

|

2

|

Реализация прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров)

|

Цена приобретения имущества

|

|

3

|

Реализация покупных товаров

|

Стоимость приобретения данных товаров (в соответствии с принятой учетной политикой)

|

Финансовым результатом операций от реализации может быть прибыль или убыток. Если цена приобретения прочего имущества и покупных товаров, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то разница между этими величинами признается убытком, который учитывается в целях налогообложения.

Если остаточная стоимость амортизируемого имущества, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то разница между этими величинами признается убытком. В целях налогообложения этот полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

При исчислении налога на прибыль организаций необходимо учитывать внереализационные расходы, которые не связаны с производством и реализацией. В состав внереализационных включаются расходы в виде процентов по долговым обязательствам, судебные расходы и арбитражные сборы, уплаченные штрафы, пени за нарушение договорных или долговых обязательств, расходы на оплату услуг банков, суммы безнадежных долгов, расходы в виде недостачи материальных ценностей, потери от стихийных бедствий и пожаров и т.д.

Порядок признания доходов и расходов для целей налогообложения. НК РФ установлен порядок признания доходов и расходов, который оказывает самое непосредственное влияние на формирование объекта обложения налогом на прибыль. Налоговое законодательство предусматривает два метода определения доходов и расходов: метод начисления и кассовый метод.

Метод начисления предполагает признание доходов в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав.

Для доходов от реализации датой получения дохода признается день отгрузки (передачи) товаров (работ, услуг, имущественных прав). Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату.

Для целей налогообложения расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их оплаты.

Налогоплательщики самостоятельно выбирают метод расчета доходов и расходов. Но при этом закон ограничил круг налогоплательщиков, которые могут применять кассовый метод. Организации (за исключением банков) имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж не превысила одного миллиона рублей за каждый квартал. Датой получения дохода считается день поступления средств на счета в банках или в кассу, поступления иного имущества или имущественных прав. При этом расходами налогоплательщиков признаются затраты после их фактической оплаты.

Налоговая база. Налоговой базой для целей налогообложения признается денежное выражение прибыли, подлежащей налогообложению.

При получении налогоплательщиком доходов в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав, включая товарообменные операции, а также при поступлении внереализационных доходов в натуральной форме производится их перерасчет в денежное выражение.

Если налогоплательщик имеет различные виды доходов, облагаемые по разным ставкам, то необходимо вести раздельный учет доходов и расходов по этим операциям и отдельно формировать налоговую базу по прибыли, облагаемой по другой ставке.

В НК РФ предусмотрены особенности определения налоговой базы для страховых организаций, негосударственных пенсионных фондов, а также по операциям с ценными бумагами и т.д.

Налоговые льготы и ставки. Налоговый кодекс в основном сориентирован на отмену льгот по налогу на прибыль. Отменяются практически все ранее действующие льготы.

Однако глава 25 НК не отменяет дополнительные льготы по налогу для малых предприятий, срок действия которых не истек на день вступления в силу этого закона. Поэтому имеющие льготы малые предприятия будут применять их до истечения срока, на который такие льготы были представлены.

Аналогичный порядок действует в отношении других льгот, предоставленных ранее на определенный срок.

В НК РФ по новому звучит действовавшая ранее льгота, касающаяся переноса убытков на будущее. С 1 января 2002 г. налогоплательщики, получившие убыток, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного убытка или его часть, т.е. перенести убыток на будущее.

Закон разрешает налогоплательщикам переносить убыток на будущее в течении 10 лет, следующих за тем налоговым периодом, в котором получен убыток. Однако совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не должна превышать 30% налоговой базы.

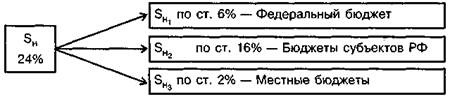

По налогу на прибыль организаций налоговая ставка принята в размере 24%. Исчисленная сумма налога зачисляется в бюджеты различных уровней согласно установленным ставкам (см. рис. 9.1).

Рис. 9.1. Перечисление суммы налога на прибыль в бюджеты различных уровней

SH — сумма налога на прибыль, исчисленная по ставке 24%;

SH[ — сумма налога на прибыль, исчисленная по ставке 6%, перечисляемая в федеральный бюджет;

SH2 — сумма налога на прибыль, исчисленная по ставке 16%, перечисляемая в бюджеты субъектов РФ;

SH3 — сумма налога на прибыль, исчисленная по ставке 2%, перечисляемая в местные бюджеты.

Законом предоставлено право законодательным органам субъектов РФ снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов РФ. При этом налоговая ставка не может быть ниже 12%.

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство облагаются по ставке 20%. К доходам, полученным от использования содержания или сдачи в аренду транспортных средств применяется ставка в размере 10%.

В НК РФ предусмотрены различные пониженные ставки налога, по которым облагаются доходы, полученные в виде дивидендов и доходы, полученные по операциям с отдельными видами долговых обязательств. Применение пониженных ставок на данные доходы должно стимулировать развитие рынка ценных бумаг.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1. 6% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

2. 15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций. .

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

1. 15% — по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрены получение дохода в виде процентов;

2. 0% — облагаются выплаченные доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997г., а также доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 г.

Сумма налога, исчисленная по ставке 15% зачисляется в федеральный бюджет.

Налоговый период. Порядок уплаты налога. В налоговом законодательстве следует различать налоговый и отчетный период, которые в обязательном порядке устанавливаются для каждого налога.

По налогу на прибыль налоговым периодом признается календарный год.

Отчетным периодом по налогу установлены первый квартал, полугодие и девять месяцев календарного года. Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д., до окончания календарного года.

НК РФ предусматривает достаточно сложный порядок уплаты налога на прибыль в бюджет. Налог на прибыль исчисляется по результатам налогового периода (календарного года) и перечисляется в бюджет до 28 марта следующего года. К этому сроку в налоговую инспекцию представляется налоговая декларация по налогу на прибыль.

В течение налогового периода плательщики перечисляют квартальные авансовые платежи по итогам отчетного периода или ежемесячные авансовые платежи исходя из фактической прибыли.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из налоговой ставки и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного, а затем налогового периода. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы не позднее 28 дней со дня окончания соответствующего отчетного периода.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа и вносят в бюджет не позднее 28-го числа каждого месяца.

В НК РФ установлен особый порядок исчисления ежемесячных авансовых платежей. Так, сумма ежемесячного авансового платежа, подлежащего уплате в первом—четвертом квартале принимается на следующем уровне.

I квартал ЕСАП1 = ЕСАПП ,

где ЕСАП1 — сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода;

ЕСАПп — ежемесячная сумма авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

II квартал

ЕСАП2 = 1/3 САП1,

где ЕСАП2 — ежемесячная сумма авансового платежа, подлежащего уплате во втором квартале;

САП1, — сумма авансового платежа, исчисленного за первый отчетный период текущего года.

III квартал ЕСАП3 = 1/3(САП2 - САП1),

где ЕСАП3 — ежемесячная сумма авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода;

САП2 — сумма авансового платежа, рассчитанного по ито-/ гам полугодия.

IV квартал ЕСАП4 = 1/3(САП3 - САП2),

где ЕСАП4 — ежемесячная сумма авансового платежа, подлежащего уплате в четвертом квартале;

САП3 — сумма авансового платежа, рассчитанная по итогам девяти месяцев.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, платежи в соответствующем квартале не осуществляются.

По итогам отчетного или налогового периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае определение сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Подлежащая уплате в бюджет сумма авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей.

По желанию налогоплательщик может перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли с нового налогового периода. При этом необходимо поставить в известность налоговый орган до 31 декабря текущего года. Изменять систему авансовых платежей в течение налогового периода не разрешается.

Налоговый менеджер самостоятельно выбирает порядок внесения авансовых платежей: перечисление квартальных авансовых платежей по итогам отчетного периода или ежемесячных авансовых платежей исходя из фактической прибыли. Исключение составляют организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, некоммерческие организации. Этим организациям разрешено уплачивать только квартальные авансовые платежи по итогам отчетного периода. Другими словами, такие налогоплательщики вносят авансовые платежи по налогу на прибыль только один раз в квартал по истечении отчетного периода (первого квартала, полугодия, девяти месяцев).

Видимо, при выборе того или иного порядка уплаты авансовых платежей налоговому менеджеру целесообразно исходить из разумного соотношения размера ежемесячных платежей и трудозатрат на налоговые расчеты в случае предпочтения внесения ежемесячных авансовых платежей исходя из фактической прибыли. Этот порядок уплаты авансовых платежей предполагает необходимость ежемесячного определения финансового результата и расчета налога на прибыль, что представляется весьма затруднительным. Однако при хорошем программном обеспечении и значительных для организации сумм ежемесячных платежей имеет смысл пользоваться данным порядком внесения авансовых платежей с целью их максимально точного расчета и избежания переплаты в бюджет по налогу на прибыль.

Налоговый учет. Важной новацией, установленной главой 25 НК РФ, явилось введение налогового учета в российскую практику налогообложения.

Под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В НК РФ определены цели налогового учета. Налоговый учет используется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Налогоплательщики самостоятельно организуют систему налогового учета. Порядок ведения налогового учета для целей налогообложения отражается в учетной политике, которая устанавливается приказом руководителя.

Налоговый учет должен отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Вводятся аналитические регистры налогового учета, которые представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

Налогоплательщики, исходя из данных налогового учета рассчитывают налоговую базу по итогам отчетного периода. НК РФ установлен порядок налогового учета доходов от реализации и отдельных видов внереализационных доходов, а также порядок определения суммы расходов на производство и реализацию. НК РФ регламентирует порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных, ведение налогового учета расходов на ремонт основных средств и т.д.

Таким образом, глава 25 НК РФ коренным образом изменила действовавший с 1992 г. порядок исчисления и уплаты налога на прибыль предприятий и организаций, поставила на качественно новый уровень учет для целей налогообложения.

В этих условиях воарастает роль налогового менеджера как специалиста по управлению налоговыми платежами. Современные реалии выдвигают новые требования к налоговому менеджеру. Необходим его продуманный и взвешенный подход к становлению налогового учета в организации, к формированию эффективной учетной политики для целей налогообложения.

Поможем написать любую работу на аналогичную тему