Под налоговым бременем понимается для страны в целом отношение общей суммы взимаемых налогов к величине совокупного национального продукта, а для конкретного налогоплательщика — отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Налоговое бремя является одним из экономических показателей, характеризующих налоговую систему государства.

В современных исследованиях, посвященных рассматриваемому вопросу, можно выделить следующие уровни классификации налогового бремени:

1) Налоговое бремя на макроуровне:

- общегосударственный уровень;

- территориальный уровень.

2) Налоговое бремя на микроуровне (уровне субъекта хозяйствования):

- уровень организации, учреждения;

- уровень физического лица (индивидуума).

Основные направления применения налогового бремени состоят в следующем:

1) данный показатель необходим государству для разработки налоговой политики.

2) исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций.

3) показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства.

4) показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов.

На уровне предприятия налоговое бремя может быть определено как:

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме выручки-нетто, операционных и внереализационных доходов предприятия;

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме добавленной стоимости.

Данный показатель структурно сопоставим с показателями налогового бремени по экономике в целом. Его расчет возможен несмотря на отсутствие прямых данных о произведенной предприятием добавленной стоимости в обязательной отчетности.

Показатель налогового бремени предприятия (НБП) может быть рассчитан как по факту выплаты налогов, так и по факту их начисления (данные налоговых деклараций или данные бухгалтерского баланса о суммах задолженности перед бюджетом и фондами):

НБП = (ПНП+ЕСН)/ДС.

ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС

ЕСН — единый социальный налог, начисляемый на фонд оплаты труда;

ДС - величина добавленной стоимости предприятия

Фактические значения налоговой нагрузки (по фактам начисления или выплат налогов) сопоставляются с показателем номинальной налоговой нагрузки (бремени) предприятия, под которой понимается средневзвешенная налоговая ставка предприятия на рубль фактической выручки или добавленной стоимости предприятия.

Снижение налогов стимулирует рост как совокупного спроса, так и совокупного предложения.

Чем меньше налогов нужно платить, тем больше располагаемого дохода у домохозяйств для потребления. Таким образом, растет совокупное потребление, а следовательно, и совокупный спрос. Поэтому, правительства снижают налоги, когда проводят стимулирующую экономическую политику, то есть когда целью государства является вывести страну из дна экономического цикла. Соответственно, сдерживающая экономическая политика подразумевает повышение налогов, с целью устранения «перегрева экономики».

Фирмы воспринимают повышение налогов как дополнительные издержки, что приводит к тому, что они сокращают предложение своего товара. В общем, сокращение предложений фирм ведет к сокращению совокупного предложения. Таким образом, размер налога обратно пропорционален величине совокупного предложения. Зависимость между внедрением налогов и состоянием совокупного предложения подробно описал в своих работах экономический советник Президента США Рональда Рейгана Артур Лаффер

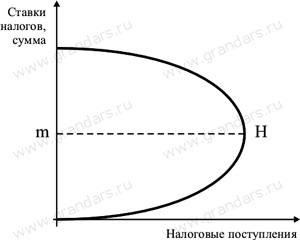

Общая зависимость между ставками налогообложения и налоговыми поступлениями выведена Артуром Лаффером (кривая Лаффера). При этом существует некий уровень ставок (золотая середина), когда налоговые поступления в бюджет будут максимальными. Однако соответствие текущего уровня номинального налогового бремени значениям золотой середины кривой Лаффера остается открытым.

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне ![]() размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Поможем написать любую работу на аналогичную тему