Современные принципы налогообложения. Использование методов налогообложения для реализации на практике принципов налогообложения. Достоинства и недостатки метода равного налогообложения. Cуть метода пропорционального налогообложения. Развитие теории прогрессивных налогов. Метод регрессивного обложения.

Современные представления о справедливости налогообложения в вертикальном и горизонтальном аспектах. Кривая Лоренца и коэффициент Джини. Нейтральность налогообложения. Понятие о запретах в налогообложении.

Исторически сложившиеся принципы оказались применимыми и к современному налогообложению. Однако по мере развития регулирующей функции государства в сфере налогообложения пришлось расширить их перечень:

- всеобщность – охват налогами всех экономических субъектов, получающих доходы;

- стабильность — устойчивость видов налогов и налоговых ставок во времени; равнонапряженность (платежеспособность) — взимание налогов по идентичным для всех налогоплательщиков ставкам, в доле от дохода и прибыли с тем, чтобы относительная налоговая нагрузка была примерно равной для субъектов с разными уровнями доходов;

- обязательность — принудительность налога, неизбежность его выплаты;

- социальная справедливость — установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения;

- горизонтальная справедливость находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково;

- вертикальная справедливость — находящиеся в неравном положении по ню доходов должны трактоваться налоговыми законами неодинаково.

Легко видеть, что наряду с заимствованием давно установленных принципов предпринята и попытка их модернизации. Вместе с тем представляется, что современные принципы налогообложения должны предусматривать еще, по крайней мере, три пункта.

Во-первых, налоги не должны подавлять и тем более убивать заинтересованность коллективов и работников в повышении дохода и прибыли.

Во-вторых, налоги должны обладать сбалансированностью в том смысле, что их величина вместе с другими поступлениями в бюджет должна уравновешивать государственные расходы, которые в противном случае надо уменьшать.

В-третьих, налогообложение не должно приводить к снижению реальных доходов граждан ниже предельно допустимого уровня, определяемого вели прожиточного минимума.

Метод налогообложения близко связан со ставкой налога. Существует три метода налогообложения: равное, пропорциональное и прогрессивное.

При равном налогообложении устанавливается одинаковая сумма налога для каждого налогоплательщика без учета налогооблагаемой базы, имущественного положения налогоплательщика и т. п. Данный метод более широко применялся в прошлом, когда, например, устанавливалась одинаковая сумма сбора для всех жителей государства при необходимости выкупа короля из плена.

Пропорциональное налогообложение характеризуется одинаковой налоговой ставкой для каждого налогоплательщика, и размер ее не зависит от роста или уменьшения налоговой базы, чего нельзя сказать о сумме налога, которая соответственно изменению налоговой базы возрастает или уменьшается. Сегодня метод пропорционального налогообложения применяется в отношении доходов физических лиц: вне зависимости от размера дохода, подоходный налог взимается по ставке 13%.

Прогрессивное налогообложение. Существование такого метода налогообложения обусловлено существенной несправедливостью предыдущего, пропорционального метода по отношению к низкообеспеченным слоям населения по сравнению с лицами, имеющими более высокий доход. Дело в том, что доля дохода, употребляемого на удовлетворение первоочередных потребностей, у этих двух категорий существенно отличается. Так, лица с низкими доходами зачастую всю заработную плату пускают на приобретение продуктов питания, в то время как более обеспеченные слои затрачивают на эти цели не более 5% дохода. Поэтому уплата налога с одинаковой налоговой ставкой более обременительна для первых, чем для последних. Для устранения этой несправедливости применяется прогрессивный метод налогообложения, суть которого заключается в увеличении ставки налога с ростом налоговой базы.

Существуют несколько видов прогрессивного налогообложения:

простая поразрядная прогрессия. В данном случае налогооблагаемая база (например, 100 тыс. руб.) подразделяется на разряды и для каждого разряда устанавливается твердая сумма налога (оклад в абсолютной сумме).

Для получения суммы налога необходимо правильно определить разряд. Неудобство данного метода заключается в неравномерности обложения лиц, получающих доходы, близкие к границам разряда. Например, суммы в 49 тыс. и 51 тыс. руб. будут облагаться соответственно 10 тыс. и 20 тыс. руб. налога;

простая относительная прогрессия. Налогооблагаемая база в данном случае также делится на разряды, но эта дифференциация используется лишь для определения ставки налога, которая затем применяется ко всей сумме;

сложная прогрессия. Налогооблагаемая база делится на разряды, для каждого из них устанавливается отдельная ставка. Однако в отличие от других видов прогрессивного налогообложения здесь каждый разряд существует самостоятельно, облагается по своей ставке. Суммы налога, определенные для каждого разряда, затем складываются, и таким образом определяется итоговая сумма налога.

Сложная прогрессия на сегодняшний день в мире применяется наиболее широко, что обусловлено повышенной плавностью налогообложения;

скрытые системы прогрессии. Эффект прогрессии в данном случае достигается не путем манипуляции со ставками, а иными методами, например путем предоставления неодинаковых налоговых льгот.

Принцип горизонтальной справедливости предполагает, что плательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т.е. каждый должен выплачивать налог одинаковой величины (принцип платежеспособности).

Однако в данном случае встает этическая проблема определения равенства, поскольку не всегда равенство может достигаться путем сопоставления текущих доходов.

Согласно принципу вертикальной справедливости, лица, которые находятся в неравном положении, должны находиться в неравной налоговой позиции, иными словами, кто получает больше от государства тех или иных благ, тот должен больше платить в виде налогов (принцип выгод).

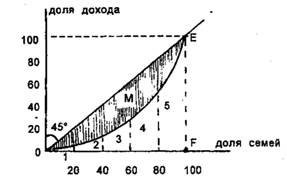

Крива́я Ло́ренца — график, демонстрирующий, какую часть совокупного денежного дохода страны получает каждая доля низкодоходных и высокодоходных домохозяйств, то есть отражает распределение дохода в процентах между домохозяйствами с разным достатком.

Кривая Лоренца демонстрирует фактическое распределение дохода. Например, 20 % населения с самыми низкими доходами получили 5 % общего дохода, 40 % с низкими доходами — 15 % и т. д. Заштрихованная область между линией абсолютного равенства и кривой Лоренца указывает на степень неравенства доходов: чем больше эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, то кривая Лоренца и биссектриса совпали бы. Кривая Лоренца используется для сравнения распределения доходов в различные периоды времени или между различными группами населения.

Для характеристики распределения совокупного дохода между группами населения применяется индекс концентрации доходов населения (коэффициент Джини). Чем больше этот коэффициент, тем сильнее неравенство, то есть чем выше степень поляризации общества по уровню доходов, тем коэффициент Джини ближе к 1. При выравнивании доходов в обществе этот показатель стремится к нулю.

Коэффициент Джини (индекс Джини) — статистический показатель, свидетельствующий о степени расслоения общества данной страны или региона по отношению к какому-либо изучаемому признаку (к примеру, по уровню годового дохода — наиболее частое применение, особенно при современных экономических расчётах).

Рассчитать коэффициент можно как отношение площади фигуры, образованной кривой Лоренца и кривой равенства, к площади треугольника, образованного кривыми равенства и неравенства. Иначе говоря, следует найти площадь первой фигуры и поделить её на площадь 2ой. В случае полного равенства коэффициент будет равен 0; в случае полного неравенства он будет равен 1.

Индекс Джини равен отношению закрашенной площади к площади треугольника под прямой

Как и кривая Лоренца, коэффициент Джини может использоваться для выявления уровня неравенства по накопленному богатству, однако в таком случае необходимым условием становится неотрицательность чистых активов домохозяйства

Предварительный коэффициент в 2011 году 42 % (0,420) Коэффициент Джини в России в 2010 году составлял 42,2 % (0.422), в 2008году 39,9 % (0.399)

Нейтральность налогообложения - один из важнейших аспектов эффективности налогообложения, характеризующий отсутствие (в случае абсолютной экономической нейтральности) или относительную слабость (в случае относительной экономической нейтральности) искажающего воздействия налогообложения. Нейтральность, по существу, означает, что вмешательство государства в данном случае, хотя и ограничивает возможности плательщиков, изымая у них часть средств, все же оставляет доступными те варианты поведения, которые характеризуются наивысшей аллокационной эффективностью.

Принцип нейтральности предполагает единообразный характер применения налогов и равенство всех плательщиков перед налоговым законом. В соответствии с этим принципом считается недопустимым установление различных налогов или элементов налогов дифференцированно, исходя из социальных, национальных, конфессиональных и иных критериев, а также в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения налогоплательщика и иных дискриминационных оснований.

Поможем написать любую работу на аналогичную тему

Реферат

Современные принципы налогообложения, их роль и значение для развития налоговой системы.

От 250 руб

Контрольная работа

Современные принципы налогообложения, их роль и значение для развития налоговой системы.

От 250 руб

Курсовая работа

Современные принципы налогообложения, их роль и значение для развития налоговой системы.

От 700 руб