Структура мебельного рынка в стоимостном выражении в общих чертах выглядит следующим образом: 20 % - мебель для офисов, учебных заведений и других назначений; и 80 % - мебель бытовая.

Российский рынок офисной мебели является мелко дисперсным. Помимо крупных участников на рынке сосредоточено большое количество компаний, как производящих мебель, так и работающих с конечными потребителями (торгующие организации). Участников рынка офисной мебели можно разделить на три группы:

- компании, занимающие лидирующие позиции в отрасли, контролирующие большую часть рынка, активно продвигающие продукцию на рынке, имеющие широкую сбытовую сеть, инвестирующие в собственное развитие;

- крупные предприятия (по большей степени региональные производители, производство которых направлено на удовлетворения локального спроса);

- небольшие компании (самая многочисленная группа, количество компаний которой динамично растёт).

Самой большой популярностью пользуется недорогая мебель: привычка экономить на офисном обустройстве осталась у многих отечественных предпринимателей. Для сравнения: в западных компаниях средняя стоимость офисного кресла для сотрудника будет колебаться в пределах $300, в то время как в России отдают предпочтение изделиям, чья цена не превышает $50. Как правило, недорогую мебель изготавливают из недорогих материалов: пластика, не самой стойкой к истиранию мебельной ткани, кожзаменителя и плит ДСП с меламиновым покрытием. Срок эксплуатации таких изделий ограничивается шестью годами.

Мебель среднего класса занимает второе по популярности место. Европейским и отечественным мебельным фабрикам, предлагающим эту категорию мебели, приходится довольствоваться 10-15 % от объемов продаж офисной мебели в России.

Сегмент недорогой оперативной мебели долгое время оставался предметом гордости наших мебельщиков. И сегодня на продукцию наших производителей приходится до 90% от общего объема продаваемой «оперативки». В кабинетном секторе позиции «наших» традиционно не были сильны, но к 2000 г. «кабинетные» коллекции собственного производства стали заметным явлением на рынке. И к настоящему времени отечественные производители офисной мебели значительно потеснили зарубежных, в первую очередь в нижнем ценовом сегменте. Сейчас в денежном выражении соотношение продаж недорогих кабинетов отечественного и зарубежного производства примерно одинаковое.

Есть также изменения в сегменте бизнес-класса. Здесь примечательно то, что за те же деньги некоторые российские фабрики предлагают мебель конструктивно более современную, выполненную из более дорогих материалов, чем зарубежные аналоги. Не случайно такие отечественные «кабинеты» наши производители позиционируют как элитную мебель.

Офисная мебель среднего класса отличается достаточно высоким уровнем эргономики и оригинальным дизайном. По словам представителей компаний, работающих в данном сегменте, мебель «среднего» класса служит минимум 10-12 лет, однако гарантийный срок на такие изделия составляет обычно не более 5 лет.

Компании, работающие в третьем сегменте рынка, предлагают комплексные решения офисного пространства, в которые включаются не только системный подход в подборе мебели, и расстановка предметов интерьера, но и технические решения, световое оформление, планировочные концепции пространства и т.д. Комплексный подход означает всеобъемлющий спектр услуг по созданию интерьеров.

Что касается исследуемой нами компании, в частности, то порядка 80% товарооборота – это офисная мебель, остальные 20% - мебель для дома.

Большинство ведущих специалистов в области экономики и продаж отмечают стремительное сокращение мебельного рынка России. По их данным сейчас все меньше и меньше приобретается мебель для гостиниц, основными поставщиками которой являются крупные зарубежные компании. Эта же волна достигла в начале 2009 года и остальных видов офисной мебели. Несмотря на это, широко распространены стали оптовые закупки — это позволяет получить от производителя скидки и дополнительные услуги, как, например, бесплатная доставка. Еще одной тенденцией стал настоящий триумф отечественных производителей — с сокращением импортных поставок на российский рынок, они получили больше возможность для продажи и разработки собственной мебели. Стоит отметить, что отечественная офисная мебель Тольятти уже давно стала не хуже импортной по качеству и долговечности. А зачастую российские промышленные дизайнеры предлагают уникальные идеи и решения, аналогов которых у европейцев просто нет.

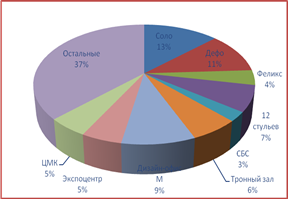

На рынке г.Тольятти существует ряд конкурентов. Рассмотрим отдельные категории:

- Федеральные сетевые компании (Соло. Феликс, Дефо, СБС).

- Местные компании, специализирующиеся на продаже офисной мебели (Дизайн-офис М, Тронный зал, ЦМК, 12 стульев)

- Компании местного и федерального уровня, для которых офисная мебель – сопутствующий товар, а основным видом деятельности является продажа канцелярских товаров, специализированного торгового оборудования, бытовой и офисной техники (Комус, Гарт-С, Офисный мир, Апекс-Опт, Опт-Маркет и пр.). Компании этого направления по отношению к ООО «Экспоцентр» в большей степени являются оптовыми покупателями, нежели конкурентами.

- Мебельные цеха, которые в большинстве своем ориентированы на бытовую мебель, но также занимаются изготовлением и продажей офисной мебели (их насчитывается более 50).

Основными конкурентами являются местные и федеральные компании, работающие в том же сегменте и часто с теми же производителями.

Важнейшим индикатором коммерческой эффективности работы фирмы является доля рынка выпускаемой продукции, как правило, доля рынка для каждого товара. Задачей любой маркетинговой стратегии является повышение доли рынка. Чем больше доля рынка, тем успешнее бизнес, меньше издержки — ниже себестоимость продукции. Как только компания достигает хороших показателей по занимаемой доли рынка, она получает множество дополнительных возможностей: можно устанавливать более высокие цены на продукцию высшего класса, диктовать свои условия дистрибьюторам, выпускать упаковки большего объема и тому подобное.

Надо сказать, что не везде в мире именно доля рынка является ключевым показателем успешности компании. В мировой экономике существуют более-менее четкие различия в установлении целевых ориентиров фирм. Например, в США и Европе компании ориентируются на целевую прибыль, как правило, прибыль на акции.

В России и СНГ более распространен курс на целевой объем сбыта (для крупных старых предприятий часто в натуральном выражении). Такой подход опирается на наследие плановой экономики и постепенно уступает место западному, то есть целевой прибыли.

А вот в Японии основная цель — занятие доли рынка. Причем, принято считать, что "культ" доли рынка в японских корпорациях произошел от феодальных традиций: корпорация, как и самурайский клан, борется с другими корпорациями — кланами за долю рынка (земельные владения), причем все сотрудники рассматриваются как подданные корпорации (члены клана). Многочисленные публикации в западных изданиях приводят примеры того, как ради максимизации доли рынка японские компании жертвовали собственной рентабельностью.

Доля рынка — соотношение между объемом продаж продукта или услуги данной компании и объемом продаж продуктов, производящихся в данной товарной категории всеми фирмами, действующими на данном рынке.

Как видно из ниже приведенных диаграмм, на фоне общего падения рынка офисной мебели присутствует также потеря своей доли рынка ООО «Экспоцентр».

Диаграмма. Рынок офисной мебели, г.Тольятти, 2008г.

Диаграмма. Рынок офисной мебели, г.Тольятти, 2009г.

Поможем написать любую работу на аналогичную тему