Экономические методы управления являются способами воздействия на персонал на основе использования экономических законов и обеспечивают возможность в зависимости от ситуации как «одарять», так и «карать». Эффективность экономических методов управления определяется: формой собственности и ведения хозяйственной деятельности, принципами хозяйственного расчета, системой материального вознаграждения, рынком рабочей силы, рыночным ценообразованием, налоговой системой, структурой кредитования ит.п. Наиболее распространенными формами прямого экономического воздействия на персонал являются: хозяйственный расчет, материальное стимулирование и участие в прибылях через приобретение ценных бумаг (акций, облигаций) организации.

Хозяйственный расчет является методом, стимулирующим персонал в целом на: соизмерение затрат на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка),полное возмещение расходов на производство за счет полученных доходов, экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда. Основными инструментами хозяйственного расчета являются: самостоятельность подразделения, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда).

Материальное стимулирование осуществляется путем установления уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот. Заработная плата является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию. В рыночных отношениях заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию управления трудом и заработной платой. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Заработная плата является важнейшей составляющей стоимости продукции:

![]() ,

,

где С — стоимость продукции;

М— стоимость материалов и сырья;

А— амортизационные отчисления;

З— основная и дополнительная заработная плата;

О— обязательные отчисления от заработной платы;

Н —накладные расходы;

П— прибыль.

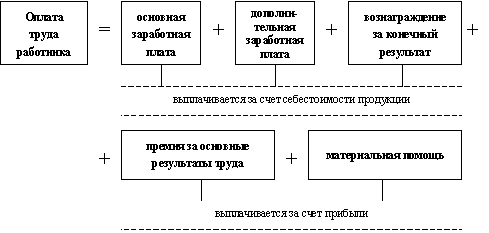

Структура оплаты труда позволяет определить, какие составляющие входят в оплату труда работника, в каких статьях себестоимости иприбыли они отражаются, каков удельный вес конкретного элемента вобщей величине, заработной платы (рис. 2.3).

Рисунок 1 - Структура оплаты труда работников

Трудовой кодекс Российской Федерации определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также выплаты компенсационного и стимулирующего характера. Кодекс устанавливает перечень основных государственных гарантий по оплате труда.

Величина минимального размера оплаты труда. Минимальный размер оплаты труда (минимальная заработная плата) — это гарантированный федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму времени при выполнении простых работ в нормальных условиях труда. В размер минимального размера оплаты труда не включаются доплаты, надбавки, премии и иные поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

Величина минимального размера тарифной ставки (оклада)работников организаций бюджетной сферы в Российской Федерации.

Тарифная ставка (оклад) — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Меры, обеспечивающие повышение уровня реальногосодержания заработной платы(индексация заработной платы всвязи с ростом потребительских цен на товары и услуги).

Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно невозвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику в следствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простоя;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Общий размер всех удержаний при каждой выплате заработной платы неможет превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. При удержании заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы. Это не распространяется на удержания из заработной платы при отбывании исправительных работ, взыскания алиментов на несовершеннолетних детей, возмещения вреда, причиненного работодателем здоровью работника, и возмещения ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Ограничение оплаты труда в натуральной форме. Выплата заработной платы должна осуществляться в рублях, но в соответствии с принятымв организации коллективным договором или трудовым договором пописьменному заявлению работника допускается производить оплатутруда в иных формах, не противоречащих законодательству Российской Федерации и международным договорам. При этом доля заработнойплаты, выплаченной в неденежной форме, не может превышать 20% отобщей суммы заработной платы. Не допускается выплата заработнойплаты в виде спиртных напитков, наркотических, токсических,ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты и ограничения на ихсвободный оборот.

Обеспечение получения работником заработной платыв случаепрекращения деятельности работодателя и его неплатежеспособности всоответствии с федеральными законами.

Государственный надзор и контроль за полной и своевременнойвыплатой заработной платы и реализацией государственных гарантий пооплате труда. Государственный надзор и контроль за соблюдениемтрудового законодательства и иных нормативных правовых актов,содержащих нормы трудового права, во всех организациях натерритории Российской Федерации осуществляют органы федеральной инспекции труда. Принципы деятельности, основные задачи, основные полномочия и права органов федеральной инспекции трудаустанавливает гл. 57 Трудового кодекса Российской Федерации.

Ответственность работодателей за нарушение требований,установленных Кодексом, коллективным договором и соглашениями.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме,приостановить работу на весь период до выплаты задержанных сумм. Недопускается приостановка работ:

- в периоды введения военного, чрезвычайного положения илиособых мер в соответствии с законодательством о чрезвычайномположении;

- в органах и организациях Вооруженных Сил и других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению и ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

- государственными служащими;

- в организациях, непосредственно обслуживающих особо опасныевиды производств, оборудования;

- в организациях, связанных с обеспечением жизнедеятельностинаселения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной помощи).

Сроки и очередность выплаты заработной платы.При выплате заработной платы работодатель обязанв письменной форме извещать каждого работника о составных частяхзаработной платы, причитающейся ему за соответствующий период, размерах и основаниях проведенных удержаний, а также о денежнойсумме, подлежащей к выплате. Заработная плата, как правило, выплачивается работнику в месте выполнения им работ либоперечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договорами. Заработная платадолжна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным и трудовым договорами.

Поможем написать любую работу на аналогичную тему