Операционный (внутренний) анализ является одним из самых простых и эффективных методов финансового анализа. Основная его цель сводится к оперативному и стратегическому планированию. Операционный анализ также носит название анализ «Издержки-Объем-Прибыль». Операционный анализ – анализ поведения затрат, в основе которого лежит взаимосвязь издержек, выручки, объема производства и прибыли. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

При помощи данных анализа легко просчитать различные варианты производственной программы при изменении одного из вышеперечисленных параметров: издержки, объем производства, прибыль.

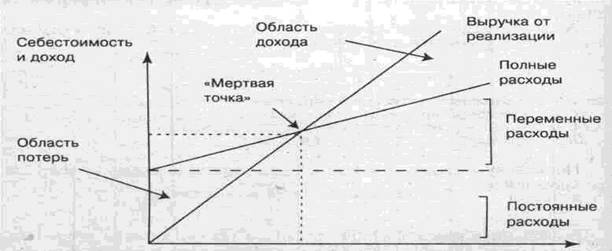

Модель зависимости рассматриваемых показателей может быть построена графически или аналитически. Графическое построение модели приведено на рис.

Рис. График расчета «мертвой точки»

«Мертвая точка» или критическая точка, или точка безубыточного объема производства, т.е. такой объем производства продукции при котором предприятие еще не имеет прибыли, но уже не имеет убытков.

Рассматриваемая взаимосвязь также может быть выражена и аналитически следующей формулой:

ВР=ПЗ+ФЗ+П, где ВР - выручка от реализации продукции, ПЗ -переменные затраты, ФЗ –постоянные затраты, П – прибыль. В критической точке прибыль предприятия равна нулю и задача проведения операционного анализа сводится к определению критического объема производства (порог рентабельности) и определению запаса финансовой прочности предприятия (имеющийся объем производства минус порог рентабельности).

Операционный анализ сводиться также к такому понятию как операционный (производственный) рычаг (ОР), действие которого проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики ПЗ и ФЗ на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень ФЗ, тем больше ОР. Сила ОР свидетельствует об уровне предпринимательского риска данного предприятия. Это еще одно достоинство данного анализа.

Порядок расчета ключевых элементов операционного анализа.

Проведение операционного анализа сводится к расчету его ключевых элементов:

a. Валовая маржа= Выручка – Переменные издержки

b. Коэффициент валовой маржи = валовая маржа/выручка

Процент валовой маржи = валовая маржа/выручка * 100%

c. Порог рентабельности = Постоянные издержки/Коэффициент валовой маржи

d. Запас финансовой прочности:

в рублях = Выручка – Порог рентабельности

в процентах к выручки = Запас финансовой прочности в рублях / Выручка

5. Прибыль = Запаса финансовой прочности * Коэффициент валовой маржи

6. Сила воздействия операционного рычага = Валовая маржа / Прибыль

Действие силы операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики ПЗ и ФЗ на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень ФЗ, тем больше ОР. Сила ОР свидетельствует об уровне предпринимательского риска данного предприятия.

Поможем написать любую работу на аналогичную тему