В разные периоды времени при решении экономических задач применялись разные критерии оценки экономической эффективности. Чаще применяли или сравнительную экономическую эффективность, или абсолютную экономическую эффективность. На практике использовали тот или другой экономически критерий в зависимости от постановки локальной задачи.

Так, если возникала необходимость оптимизации капитальных вложений и времени на модернизацию или обновление оборудования, то целесообразно было применить критерий сравнительной экономической эффективности, то есть максимум экономической эффективности дополнительных капитальных вложений или максимум эффекта на приведенных затратах.

Однако оптимизация капитальных вложений ещё не означает, что экономическая эффективность их абсолютной величины будет не меньше норматива, действующего или заданного на данный момент времени. Для такой оценке целесообразно применять критерий абсолютной экономической эффективности, то есть эффективность не дополнительной, а абсолютной величины капитальных вложений по конкретному варианту.

Однако эффект, который использовался в числителе критерия абсолютной экономической эффективности капитальных вложений, являлся средней величиной, так как эффект изменяется (увеличивается) по годам за период эксплуатации парка оборудования. В первый год эксплуатации нового оборудования экономический эффект может быть даже отрицательной величиной. В этих условиях фактический срок окупаемости капитальных вложений может быть больше расчетного, что искажает оценку экономической эффективности капитальных вложений.

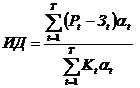

Поэтому в качестве критерия абсолютной экономической эффективности можно предложить равенство суммы годовых экономических эффектов и суммы капитальных вложений.

![]() (2.1.1)

(2.1.1)

где ![]() – годовой экономический эффект от эксплуатации

– годовой экономический эффект от эксплуатации

оборудования (руб.);

Кt – величина капитальных вложений по годам на модерниза-

цию или приобретение оборудования (руб.);

tx – количество лет эксплуатации оборудования, которому

будет соответствовать равенство сумм капитальных

вложений и экономических эффектов.

Количество лет (tx), которому будет соответствовать данное равенство, является периодом окупаемости капитальных вложений (Tok), т.е. Тok = tx .

В формуле 2.1.1 год модернизации или приобретения оборудования совпадает с годом продолжения или началом его эксплуатации. На практике возможен лаг во времени.

Данный подход (формула 2.1.1) можно принять за основу для формирования критерия оценки экономической эффективности капитальных вложений на модернизацию базового оборудования или приобретение нового оборудования с учётом современных методов оценки эффективности новой техники. Отметим некоторые из методов (критериев).

Чистый дисконтированный доход (![]() ). Определяется как дисконтированную разность между суммой результатов (

). Определяется как дисконтированную разность между суммой результатов (![]() ), достигнутых за расчётный период времени (

), достигнутых за расчётный период времени (![]() лет), и суммой затрат (

лет), и суммой затрат (![]() ) за тот же период времени.

) за тот же период времени.

![]() (2.1.2)

(2.1.2)

где ![]() – текущий время (количество лет от начала отсчёта);

– текущий время (количество лет от начала отсчёта);

![]() − коэффициент дисконтирования затрат.

− коэффициент дисконтирования затрат.

Коэффициент дисконтирования определяется по известной формуле:

![]() (2.1.3)

(2.1.3)

где ![]() − коэффициент приведения затрат.

− коэффициент приведения затрат.

Дисконтирование затрат − самостоятельная теоретическая проблема, которая будет рассмотрена в дальнейшем в отдельном разделе.

В формуле 2.1.2 сумма разности (результирующая величина в скобках) в конкретном случае является суммой годовых эффектов за расчётный период времени.

Можно определить чистый дисконтированный доход за вычетом суммы капитальных вложений в конкретное мероприятие или программу, благодаря которых и возник конкретный эффект. В этом случае в затратах (![]() ) формулы 2.1.2 не будут учитываться капитальные вложения.

) формулы 2.1.2 не будут учитываться капитальные вложения.

![]() (2.1.4)

(2.1.4)

где ![]() − капитальные вложения в текущем году.

− капитальные вложения в текущем году.

Положительная величина чистого дисконтированного дохода по формуле 2.1.4 ещё не доказывает экономическую эффективность капитальных вложений. Данный экономический критерий можно применить для выбора варианта мероприятия (программы, стратегии и др.), если есть уверенность в экономической эффективности капитальных вложений по любому варианту.

Индекс доходности (![]() ). Определяется как отношение суммы дисконтированных годовых эффектов за расчётный период времени (

). Определяется как отношение суммы дисконтированных годовых эффектов за расчётный период времени (![]() ) к сумме дисконтированных капитальных вложений за тот же период времени.

) к сумме дисконтированных капитальных вложений за тот же период времени.

(2.1.5)

(2.1.5)

Данный критерий, в отличие от предыдущего, даёт экономическую оценку капитальных вложений за расчётный период времени. Однако из этой оценки не ясно, за какой период времени окупятся капитальные вложения. В задаче по экономическому обоснованию целесообразности модернизации или замены оборудования решение как раз будет зависеть от срока окупаемости капитальных вложений на данные мероприятия. Поэтому в качестве экономического критерия для решения поставленной задачи в большей степени подходит срок окупаемости.

Срок окупаемости в современной трактовке − период времени (годы) от начала мероприятия, за который сумма дисконтированных годовых эффектов сравняется (покроет) с суммой дисконтированных годовых капитальных вложений.

![]() (2.1.6)

(2.1.6)

Данный критерий показывает эффективность капитальных вложений и соответствует методологическому подходу, отражённому в формуле 2.1.1, то есть, как отмечалось выше, количество лет (tx), которому будет соответствовать данное равенство, является периодом окупаемости капитальных вложений (Tok или Тok = tx ). Определив срок окупаемости капитальных вложений по каждому варианту решаемой экономической задачи, можно выбрать лучший из них.

Возможно использование и других критериев для решения задачи. Например, метод выбора варианта с помощью перечня критериев. Уже само название говорит о том, что нужно применить определённое количество разных критериев. Конечно, большинство из них можно взять из анализа производственно-хозяйственной и финансовой деятельности предприятия, маркетинговых исследований и др. Тем не менее, всё это методологически усложняет решение задачи. Необходимо большое количество разных критериев, использование квалиметрии для их сопоставимости, определение коэффициентов их весомости и другие операции.

Для оценки эффективности капитальных вложений и выбора вариантов можно также использовать метод бальной оценки. Для этого нужны эксперты. Чтобы получить достоверные результаты нужно в полной мере использовать математический аппарат метода экспертных оценок. То есть по всем вопросам процесса решаемой экономической задачи нужно определить состав и количество репрезентативной группы экспертов, по значимости коэффициента конкордации проводить повторные циклы операций и другое. Поэтому использование данного метода представляет собой организационную сложность, хотя и является достаточно эффективным для получения достоверных результатов.

Таким образом, для экономического обоснования модернизации или замены оборудования конкретного технологического процесса, на наш взгляд, целесообразно использовать формулу 2.1.6. Задача заключается в оценки экономической эффективности капитальных вложений по каждому из трёх вариантов с учётом специфики условий постановки задачи, сформулированной в разделе 1.1.

Прежде всего, следует сказать, что для предприятия эффектом для каждого из вариантов будет сумма приростов годовых прибылей (![]() ) за весь расчётный период производства (эксплуатации парка оборудования,

) за весь расчётный период производства (эксплуатации парка оборудования, ![]() ) от снижения себестоимости единицы выпускаемой (реализованной) продукции, увеличения её количества (объёма производства), начиная с первого расчётного года (

) от снижения себестоимости единицы выпускаемой (реализованной) продукции, увеличения её количества (объёма производства), начиная с первого расчётного года (![]() ), и улучшения качества продукции (повышение технического уровня и улучшение качества изготовления продукции), что позволит обоснованно повысить цену реализации продукции (

), и улучшения качества продукции (повышение технического уровня и улучшение качества изготовления продукции), что позволит обоснованно повысить цену реализации продукции (![]() ).

).

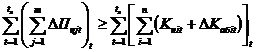

Отметим также, что в конкретном технологическом процессе могут использоваться разные виды (типы) оборудования. Поэтому, поставленную нами задачу, следовало бы решать по отношению к каждому виду оборудования. Однако это значительно усложнит решение задачи. Будем решать задачу оценки экономической эффективности капитальных вложений по каждому из трёх вариантов по отношению к технологическому процессу в целом. Однако сумма капитальных вложений будет складываться из капитальных вложений по каждому виду оборудованию.

Наконец отметим, что технологический процесс (поточные линии и др.) может быть однономенклатурным или многономенклатурным, то есть изготавливаться одно наименование или несколько наименований (видов) продукции. Это также нужно учесть в структуре экономического критерия, в частности, в структуре прироста прибыли (эффекта).

Запишем критерий экономической эффективности капитальных вложений в общем виде без детализации структуры прироста прибыли и капитальных вложений. Отметим также, что дисконтирование затрат, как говорилось выше, − самостоятельная теоретическая проблема, которая будет рассмотрена в дальнейшем в отдельном разделе. Поэтому, для упрощения, пока не будем учитывать влияние фактора времени.

Напомним первый вариант − объём работ по выпуску продукции выполняется с помощью базового технологического оборудования. Для этого необходимо увеличение количества базового оборудования, но не требуется расширение производственных площадей.

Для этого варианта сформулируем следующий критерий экономической эффективности капитальных вложений:

, (2.1.7)

, (2.1.7)

где ![]() − годовой прирост прибыли от реализации дополнитель-

− годовой прирост прибыли от реализации дополнитель-

ного количества продукции, изготовленной с использо-

ванием дополнительного количества базового оборудо-

вания (руб.);

![]() − количество номенклатуры выпускаемой продукции;

− количество номенклатуры выпускаемой продукции;

![]() − количество видов (типов) оборудования конкретного

− количество видов (типов) оборудования конкретного

технологического процесса.

Отметим, что сравнение соответствующих сумм должно осуществляться по годам. То есть сравниваются суммы эффекта и капитальных вложений, полученных нарастающим итогом по годам.

Учёт дополнительных капитальных вложений на увеличение оборотных средств (![]() ) может осуществляться в разных ситуациях.

) может осуществляться в разных ситуациях.

Во-первых, увеличение объёма работ (увеличение выпуска продукции) вызывает увеличение оборотных средств (![]() ) по всем трём сравниваемых вариантам. В этом случае дополнительные капитальные вложения на увеличение оборотных средств (

) по всем трём сравниваемых вариантам. В этом случае дополнительные капитальные вложения на увеличение оборотных средств (![]() ) не окажут влияние на сравнение вариантов по экономическому критерию. Однако данные капитальные вложения окажут влияние на срок окупаемости капитальных вложений (

) не окажут влияние на сравнение вариантов по экономическому критерию. Однако данные капитальные вложения окажут влияние на срок окупаемости капитальных вложений (![]() ). Данная величина может оказаться не приемлемой для предприятия с экономической точки зрения.

). Данная величина может оказаться не приемлемой для предприятия с экономической точки зрения.

Во-вторых, модернизация или замена оборудования, и связанные с этим организационные мероприятия, могут позволить предприятию не увеличивать оборотные средства. В этом случае не вовлеченные капитальные вложения на увеличение оборотных средств будут представлять собой для предприятия экономию затрат, что необходимо учесть при определении эффекта по второму и третьему вариантам.

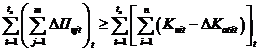

Напомним второй вариант − объём работ по выпуску продукции выполняется с помощью модернизированного технологического оборудования. Не требуется увеличение количества модернизированного (базового) оборудования и расширение производственных площадей.

Для этого варианта сформулируем следующий критерий экономической эффективности капитальных вложений:

, (2.1.8)

, (2.1.8)

где ![]() − годовой прирост прибыли от реализации продукции,

− годовой прирост прибыли от реализации продукции,

изготовленной с использованием модернизированного

оборудования (руб.);

или

, (2.1.9)

, (2.1.9)

если увеличение объёма работ (увеличение выпуска продукции) вызывает увеличение оборотных средств (![]() ).

).

Напомним третий вариант − объём работ по выпуску продукции выполняется с помощью нового технологического оборудования. Не требуется увеличение количества нового оборудования и расширение производственных площадей.

, (2.1.10)

, (2.1.10)

где ![]() − годовой прирост прибыли от реализации продукции,

− годовой прирост прибыли от реализации продукции,

изготовленной с использованием нового оборудования

(руб.);

или

, (2.1.11)

, (2.1.11)

если, как и в предыдущем случае, увеличение объёма работ вызывает увеличение оборотных средств.

Как отмечалось в разделе 1.1, возможна ситуация, при которой заменяемое базовое оборудование будет реализовано по остаточной стоимости. В этом случае в формулах 2.1.10 и 2.1.11 будут изменения.

и (2.1.12)

и (2.1.12)

(2.1.13)

(2.1.13)

Определение годового прироста прибыли (![]() ,

, ![]() ,

, ![]() ) будет рассмотрено в самостоятельном разделе.

) будет рассмотрено в самостоятельном разделе.

Напомним, что количество лет (tx), которому будет соответствовать равенство в формулах 2.1.7 − 2.1.13, является периодом окупаемости (Tok) соответствующих капитальных вложений, т.е. Тok = tx .

Поможем написать любую работу на аналогичную тему