Необходимость дисконтирования затрат (капитальных вложений и текущих затрат) связывают с разновремённостью (обычно по годам) данных затрат. Поэтому меняется их стоимостная оценка по годам. Для обеспечения одного из условий сопоставимости принято разновремённые затраты приводить к одному году. Давно обсуждаемый теоретический вопрос заключается в следующем, − к какому именно году следует приводить затраты.

На этот счёт существуют разные точки зрения, то есть приведение затрат к году:

начала проектирования техники (продукции);

начала производства продукции;

начала эксплуатации техники;

окончания эксплуатации техники и др.

Рассмотрим теоретическую проблему дисконтирования затрат для вариантов решаемой задачи по обоснованию модернизации или замены оборудования предприятия.

На стоимостную оценку затрат влияют экономические, организационно-технические, социальные и другие факторы, которые со временем могут меняться.

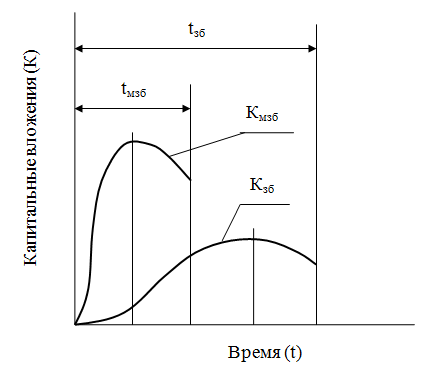

1. Прежде всего, следует отметить, что время модернизации базового оборудования или его замены на новое оборудование (![]() ) зависит от финансовых возможностей предприятия (рис. 4.1.1).

) зависит от финансовых возможностей предприятия (рис. 4.1.1).

Однако данные мероприятия ограничены во времени. Даже если предприятие располагает необходимыми финансовыми возможностями и другими ресурсами, оно может осуществить соответствующие мероприятия за определённое время, которое обусловлено характером технологического процесса, организационно-техническими достижениями науки и техники на данный период времени и другими факторами. Следовательно, это будет для конкретного предприятия и конкретного технологического процесса минимально возможным временем модернизации базового оборудования или его замены на новое оборудование (![]() ) в соответствии со вторым и третьем вариантом решаемой задачи.

) в соответствии со вторым и третьем вариантом решаемой задачи.

Рассмотрим в качестве примера дисконтирование капитальных вложений ![]() и

и ![]() (рис. 4.1.1) к началу координат. Для этого используем формулу 2.1.3. При этом будем считать, что:

(рис. 4.1.1) к началу координат. Для этого используем формулу 2.1.3. При этом будем считать, что:

![]() =

=![]() или

или ![]() (4.1.1)

(4.1.1)

Рис. 4.1.1. Варианты динамики капитальных вложений

В результате дисконтирования получим следующий результат.

![]() (4.1.2)

(4.1.2)

Отсюда может последовать неправильный вывод, что с экономической точки зрения выгоднее увеличивать срок выполнения соответствующих организационно-технических мероприятий.

Существующие методы дисконтирования затрат основаны на условном приведении затрат (единовременных и текущих) к определенному году, как правило, к началу производства или эксплуатации парка оборудования. То есть применяемые методы учёта фактора времени не отражает сущности экономических явлений и обоснованной стоимостной оценки затрат. Все это может отрицательно сказаться на объективности принимаемых решений.

На наш взгляд целесообразно процесс дисконтирования затрат осуществлять по годам за весь период жизненного цикла оборудования как последовательный экономический анализ использования затрат и влияния на них экономических факторов, возникающих с течением времени. В нашей задачи − за период ![]() .

.

2. Как было отмечено в разделе 1.1, для обеспечение ещё одного условия сопоставимости будем считать, что приобретение дополнительного количества базового оборудования в связи с увеличением выпуска продукции (объёма работ) будет осуществлено за время ![]() . Теперь к этому условию добавим, что это время будет не меньше

. Теперь к этому условию добавим, что это время будет не меньше ![]() .

.

3. Экономический анализ влияния на затраты экономических факторов, возникающих с течением времени (выводы в пункте 1), заключается в том, чтобы определить величину эффекта или ущерба от использования затрат.

В решаемой нами задачи эффектом или ущербом будет получение или потеря прибыли или прироста прибыли.

4. После анализа экономических факторов, влияющие на затраты, будем дисконтировать затраты, предшествующие году приведения. Поэтому формулу 2.1.3 преобразуем следующим образом.

![]() (4.1.3)

(4.1.3)

где ![]() − количество лет до года приведения затрат.

− количество лет до года приведения затрат.

В формулу 2.1.3 показатель (−![]() ) означает, что эффект начинаем получать или терять с того же года, в котором осуществляем затраты. Конечно, такой случай возможен, однако полученный или потерянный эффект не будет годовым. На наш взгляд корректнее дисконтировать затраты со следующего года после их вложения. Именно это позволяет осуществить показатель степени (

) означает, что эффект начинаем получать или терять с того же года, в котором осуществляем затраты. Конечно, такой случай возможен, однако полученный или потерянный эффект не будет годовым. На наш взгляд корректнее дисконтировать затраты со следующего года после их вложения. Именно это позволяет осуществить показатель степени (![]() ) формулы 4.1.3.

) формулы 4.1.3.

5. Остановимся на отдельных элементах экономического анализа влияния на капитальные вложения экономических факторов, возникающих с течением времени.

Осуществление затрат, связанных с приобретением или модернизацией оборудования, является ни чем иным как отвлечение капитальных вложений от иной сферы производственно-хозяйственной деятельности, которая могла бы дать прибыль (доход) предприятию. Данная прибыль для предприятия является потерянной, что увеличит стоимостную оценку капитальных вложений.

Это произойдёт, если капитальные вложения осуществлялись в течение времени не меньше года. Данное условие отражено в предыдущем пункте (пункт 4). Потеря прибыли будет осуществляться за время ![]() .

.

Потерянная сумма прибыли, в свою очередь, не может бать использована как капитальные вложения и дать прибыль. Поэтому потерянную сумму прибыли нужно дисконтировать до конца расчётного периода (![]() −

−![]() ) и эта величина увеличит стоимостную оценку капитальных вложений на соответствующие мероприятия.

) и эта величина увеличит стоимостную оценку капитальных вложений на соответствующие мероприятия.

Если капитальные вложения, связанные с приобретением или модернизацией оборудования, осуществляются за время ![]() , то за период

, то за период ![]() −

−![]() не будет получен прирост прибыли (эффект) от реализации одного из вариантов решаемой задачи. Это будет потерянная прибыль (прирост прибыли). Сумма данной потерянной прибыли (прироста прибыли) также не может бать использована как капитальные вложения и дать прибыль. Поэтому потерянную сумму прибыли нужно также дисконтировать до конца расчётного периода (

не будет получен прирост прибыли (эффект) от реализации одного из вариантов решаемой задачи. Это будет потерянная прибыль (прирост прибыли). Сумма данной потерянной прибыли (прироста прибыли) также не может бать использована как капитальные вложения и дать прибыль. Поэтому потерянную сумму прибыли нужно также дисконтировать до конца расчётного периода (![]() −

−![]() ) и эта величина увеличит стоимостную оценку капитальных вложений на соответствующие мероприятия.

) и эта величина увеличит стоимостную оценку капитальных вложений на соответствующие мероприятия.

Для упрощения формализации экономического критерия решения поставленной задачи будем считать, что разница между величинами ![]() и

и ![]() не повлияет на результаты решения задачи. То есть будем считать, что время приобретение дополнительного количества базового оборудования, время модернизации базового оборудования или его замены на новое оборудование (

не повлияет на результаты решения задачи. То есть будем считать, что время приобретение дополнительного количества базового оборудования, время модернизации базового оборудования или его замены на новое оборудование (![]() ) зависит от финансовых возможностей предприятия.

) зависит от финансовых возможностей предприятия.

Таким образом, процесс дисконтирования капитальных вложений с учётом формулы 4.1.3 и условий, изложенных в данном пункте, формализуем следующим образом.

Потерянная прибыль за время ![]() в результате отвлечения капитальных вложений от иной сферы производственно-хозяйственной деятельности предприятия за время

в результате отвлечения капитальных вложений от иной сферы производственно-хозяйственной деятельности предприятия за время ![]() составит:

составит:

![]() ,

,

где ![]() − капитальные вложения по вариантам решаемой задачи

− капитальные вложения по вариантам решаемой задачи

(руб.).

На данную величину потерянной прибыли увеличивается стоимостная оценка капитальных вложений. Поэтому дисконтированная величина капитальных вложений составит.

, отсюда

, отсюда

![]() , (4.1.4)

, (4.1.4)

где ![]() − дисконтированная величина капитальных вложений

− дисконтированная величина капитальных вложений

по вариантам решаемой задачи (руб.).

6. Прирост прибыли (эффект), полученный от реализации одного из вариантов решаемой задачи, может в дальнейшем быть использован как капитальные вложения и, в свою очередь, дать прибыль за время ![]() .

.

Однако не вся величина прибыли может пойти на накопление. Часть прибыли может пойти на потребление. Чтобы не вводить дополнительного коэффициента для выделения части прибыли, идущей на накопление, и чтобы учесть лаг во времени между моментом вложения затрат и моментом получения прибыли, коэффициент приведения затрат (![]() ) должен быть меньше коэффициента эффективности капитальных вложений (

) должен быть меньше коэффициента эффективности капитальных вложений (![]() ) (

) (![]() <

< ![]() ).

).

Поэтому для коэффициента приведения затрат часто используют величину в диапазоне 0,08 − 0,1.

Поможем написать любую работу на аналогичную тему