Финансовый результат деятельности выражается прежде всего в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором – можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Прибыль - разница между валовым (совокупным) доходом и ее валовыми (совокупными) издержками, т.е. всеми затратами, которые несет фирма в ходе производства и реализации продукта.

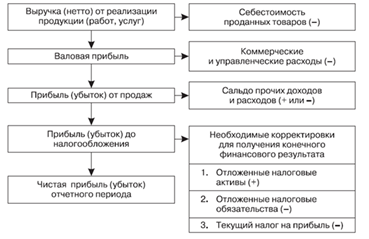

Финансовый результат хозяйственной деятельности любого предприятия (прибыль или убыток) складывается постепенно в течение отчетного периода.

При составлении отчета о прибылях и убытках используют многоступенчатый способ, согласно которому расчет показателя нераспределенной (чистой) прибыли (убытка) проводят с исчислением промежуточных показателей финансового результата.

Выручка от реализации (валовой доход) - общий финансовый результат от реализации продукции (работ, услуг). Согласно российским нормативным документам, он включает в себя: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; строительных, научно-исследовательских работ; товаров, приобретенных для последующей продажи; услуг по перевозке грузов и пассажиров на предприятиях транспорта и т.д.

Первый шаг – определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. Информация об этих показателях формируется на счете 90 «Продажи». Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Второй шаг – определение прибыли (убытка) от обычной финансовой деятельности путем сложения результата от продаж с прочим результатом, раскрытым на бухгалтерском счете 91 «Прочие доходы и расходы». Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг – определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

Четвертый шаг – определение нераспределенной прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности на основе информации, также содержащейся на счете 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Поможем написать любую работу на аналогичную тему