В наиболее общем виде под рисками понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Финансовые риски предприятия характеризуются большим многообразием. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе.

По сфере возникновения финансовые риски можно разделить на внешние и внутренние.

Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Внутренние финансовые риски — это риски, зависящие от деятельности конкретной предпринимательской фирмы, т.е. их источником является сама фирма.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

- Риск снижения финансовой устойчивости (риск нарушения равновесия финансового развития) предприятия. Характеризуется чрезмерной долей используемых заемных средств и несбалансированностью положительных и отрицательных денежных потоков.

- Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Характеризуется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

.Операционный риск – риск, связанный с недостатками в системах и процедурах управления, поддержки и контроля, техническими ошибками при проведении операций.

Рыночный риск - это риск возможных потерь по открытым позициям в результате негативной динамики рыночных факторов.

- Инвестиционный риск – возможность возникновения финансовых потерь при осуществлении инвестиционной деятельности предприятия.

- Инфляционный риск – возможность обесценения реальной стоимости капитала ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

- Процентный риск – непредвиденное изменение процентной ставки на финансовом рынке.

- Валютный риск заключается в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, использованной во внешнеэкономических операциях предприятия.

- Депозитный риск отражает возможность невозврата депозитных вкладов.

- Кредитный риск - риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

Фондовый риск – вероятностный показатель возможных потерь в результате изменения цен на акции.

Товарный риск – обусловлен возможностью изменения цен на товарных рынках.

- Структурный риск характеризуется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить.

Выделяют следующие методы качественного анализа риска:

- метод экспертных оценок;

- метод рейтинговых оценок;

- контрольные списки источников рисков.

Метод экспертных оценок представляет собой комплекс логических и математических процедур, направленных на получение заключения эксперта по определенному кругу вопросов.

Метод рейтинговых оценок основан на формализации полученных оценок. Если для этого привлекаются специалисты, то данный метод считается разновидностью метода экспертных оценок.

Контрольные списки источников рисков - это метод, суть которого заключается в использовании сведений исторического характера, используются списки рисков, составленные ранее для предыдущих инновационных проектов или деятельности.

Количественные методы оценки в самом общем виде делятся на:

- статистические;

- аналитические.

В основе статистических методов оценки лежит ряд фундаментальных понятий. Прежде всего, таким понятием служит понятие «вероятность». Вероятность в этом случае связывают с возможностью наступления неблагоприятного события.

Среднее математическое ожидание - это то значение величины события, которое связано с неопределенной ситуацией.

![]()

(r ) ̅ - произвольное мероприятие, имеющее ряд возможных исходов;

n – число возможных исходов;

ri – определенный исход событий;

pi - вероятность каждого исхода событий.

Дисперсия – средневзвешенная величина квадратов отклонений случайного значения какого-либо события от его математического ожидания.

![]()

σ2 – дисперсия;

Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

(R ) ̅ – среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Pi - возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n – число наблюдений.

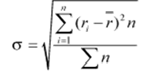

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют среднеквадратическое отклонение (степень риска):

σ – среднее квадратическое отклонение;

ri – ожидаемое значение для каждого случая наблюдения;

(r ) ̅- среднее ожидаемое значение;

n – число случаев наблюдения (частота).

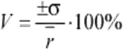

Для оценки риска обычно используют коэффициент вариации. Он представляет собой отношение среднеквадратического отклонения к средней арифметической и показывает степень отклонения полученных значений.

где: V – коэффициент вариации.

Аналитические методы анализа риска зависят от той области деятельности, в которой производятся оценочные мероприятия.

- метод корректировки нормы дисконта; идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

- метод достоверных эквивалентов (коэффициентов достоверности); осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

- точка безубыточности;

- Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении.

- Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений.

- анализ вероятностных распределений потоков платежей;

- дерево решений;

- метод Монте-Карло (имитационное моделирование) и др.

Управление рисками - это особая сфера деятельности (риск-менеджмент), которая связана с идентификацией, анализом, прогнозированием, измерением и предупреждением рисков, с их минимизацией, удержанием в определенных рамках и компенсации.

Методы управления рисками:

1) уклонение от риска или избежание;

2) передача риска;

3) локализация риска (лимитирование);

4) распределение риска;

5) компенсация риска.

1. Уклонение или избежание риска. Разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций.

2. Передача риска – перенос риска на другие лица путем страхования или передачи партнерам по финансовым операциям путем заключения контрактов.

3. Локализация риска. Предполагает разграничение системы прав, полномочий и ответственности, чтобы последствия рисковых ситуаций не влияли на реализацию управленческих решений. Лимитирование.

4. Распределение риска – между рыночными субъектами. Диверсификация деятельности.

5. Компенсация риска.

Поможем написать любую работу на аналогичную тему