Финансовые активы характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• дебиторская задолженность во всех ее формах;

• краткосрочные финансовые вложения;

• долгосрочные финансовые вложения.

Финансовый актив, имеет несколько характеристик, определяющих целесообразность операций купли/продажи с этим специфическим товаром. Финансовые активы приобретаются с намерением в дальнейшем получить либо регулярный доход, генерируемый данным активом (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли/продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск.

Стоимость представляет собой денежную оценку ценности данного актива. Стоимость (ценность) не является абсолютно однозначной характеристикой.

Цена - это некоторая денежная оценка актива, по которой его можно купить (продать) в данный момент.

Можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

а) стоимость - расчетный показатель, а цена - декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

б) в любой конкретный момент цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка и формы эффективности рынка;

в) с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость и, во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

Цена и стоимость являются абсолютными характеристиками финансового актива; доходность, или норма прибыли, представляет собой относительную характеристику, позволяющую делать суждения об экономической целесообразности операций с данным активом при условии множественности подобных активов или альтернативности вариантов инвестирования.

Любые операции с финансовыми активами - рисковые по природе, поэтому каждому активу свойственна своя степень риска.

Закон приведенной стоимости.

Любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему. Все дело лишь в том, насколько точно удается предсказать поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную н дивидендную политику компании, инвестиционные возможности н т.п. Данный подход к анализу на фондовом рынке известен как фундаментальный анализ.

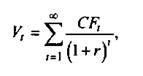

Текущая внутренняя стоимость (Vt,) любой ценной бумаги в общем виде может быть рассчитана по формуле:

где CF, — ожидаемый денежный поток в i-м периоде (обычно год);

r — приемлемая (ожидаемая или требуемая) доходность.

Таким образом, подставляя в эту формулу значения предполагаемых поступлений, доходности и продолжительности периода прогнозирования, можно рассчитать текущую внутреннюю стоимость любого финансового актива. Именно такой подход чаще всего и используется потенциальными инвесторами.

Итак, рыночная цена, как характеристика ценности актива, является величиной относительной. В частности, на вторичном рынке значение этого показателя устанавливается как среднее ожидаемых цен потенциальных инвесторов. Несмотря на складывающуюся на рынке вполне определенную текущую цену, любой финансовый актив может иметь различную степень привлекательности для потенциальных инвесторов и в этом смысле может иметь для них различную ценность. Причин тому может быть несколько: различная оценка возможных денежных поступлений и приемлемой нормы прибыли, различные приоритеты в степени надежности и доходности и др.

Как видно из формулы, оценка теоретической стоимости зависит от трех параметров: ожидаемые денежные поступления, горизонт прогнозирования и норма прибыли. CF: существуют различные подходы и модели. Горизонт прогнозирования: модели варьируют в зависимости от того, что представляет собой базисный актив: для облигаций и привилегированных акций горизонт прогнозирования чаще всего ограничен, для обыкновенных акций он обычно равен бесконечности. Норма прибыли: наиболее существен. Первые два параметра тесно привязаны непосредственно к базисному активу и потому обладают большей степенью объективности. Приемлемая норма прибыли, закладываемая инвестором в анализ, в этом случае в принципе не имеет отношения к базисному активу — она лишь отражает доходность альтернативных вариантов вложения капитала, доступных, возможно, лишь данному инвестору, что и предопределяет вариабельность этого параметра. Вот почему именно нормой прибыли обычно варьируют инвесторы в процессе имитационного моделирования.

Поможем написать любую работу на аналогичную тему