Стратегии, содержащиеся в плане – основные направления развития внешней позиции фирмы и ее внутренних возможностей. Перед тем как они превратятся в «суровую» реальность, выраженную в терминах прибыли и роста, должны быть разработаны, спланированы и выполнены определенные проекты. Более того, стратегические действия необходимо скоординировать с оперативной деятельностью.

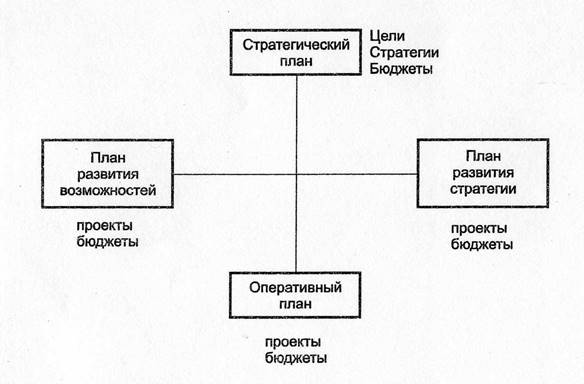

Таким образом, стратегический план – исходная точка для трех связанных с ним планов, которые переводят стратегические замыслы в конкретные планы их внедрения. Семейство этих планов изображено на рис. 2.

Рисунок 2 – Семейство планов

Планы развития возможностей и бизнеса включают в себя проекты (и вспомогательные бюджеты), реализация которых может изменить внутреннюю конфигурацию фирмы, ее позиции во внешней среде, повысить потенциал на получение прибыли в будущем.

Оперативный план, который часто состоит из краткосрочных и долгосрочных планов, включает в себя про![]() граммы и бюджеты, с помощью которых компания намеревается продолжать получать прибыль.

граммы и бюджеты, с помощью которых компания намеревается продолжать получать прибыль.

Необходимо отметить, что стратегическое развитие и получение прибыли в ходе оперативной деятельности – это далеко не одно и то же. Эти виды деятельности организуются, управляются и контролируются по-разному.

Стратегическое планирование реализуется посредством проектов, ограниченных во времени и требующих участия всех функциональных подразделений: общего руководства, конструкторского отдела, отдела маркетинга, производства, финансирования, персонала и т.д. После завершения очередного проекта выполнявшая его команда распускается, а ее участники возвращаются в свои подразделения или перегруппируются, чтобы начать новый проект. Так что стратегическое развитие – процесс довольно изменчивый, основанный на временных организационных формированиях.

Получение прибыли от оперативной деятельности достигается с помощью программ и бюджетов, разработанных для каждого постоянного функционального подразделения фирмы. Стратегические проекты имеют разные сроки, а оперативные программы планируются на календарной основе: краткосрочные длятся не более года, долгосрочные – три и более.

Контроль над стратегической деятельностью также отличается от контроля над оперативным планом. В первом случае он основан на отношении к риску, во втором – на соответствии показателей деятельности целевой прибыли. Первоначально разницу между стратегическим развитием и получением оперативной прибыли понимали довольно смутно. Как правило, считалось, что стратегические планы нужно внедрять так же, как оперативные.

Поможем написать любую работу на аналогичную тему