Для анализа себестоимости добычи нефти необходимы данные о выполнении плана добычи нефти в целом и по способам эксплуатации; о нормах и фактическом расходе энергии и различных материальных ресурсах, потребляемых в процессе деэмульсации нефти, при подземном и наземном ремонтах, при работах по увеличению отдачи пласта и в процессе внутрипластовой перекачке нефти; о движения фонда скважин, о выполнении плана ввода новых скважин в эксплуатацию из освоения и бурения, о времени эксплуатации этих скважин по плану и отчету; о проведении геолого-технических мероприятий по скважинам и другие материалы, характеризующие условия в которых добывалась нефть.

Анализ выполнения плана по себестоимости добычи нефти начинают с общей оценки результатов истекшего года по показателям себестоимости. Исходные данные берут из отчетной формы калькуляции себестоимости продукции.

При выявлении общих результатов выполнения плана по показателям себестоимости добычи нефти плановые затраты пересчитывают на фактически выполненный объем добычи нефти (только по переменным расходам).

Далее анализ проводят, расчленяя общие величины отклонений по каждой статье калькуляции по факторам.

Используемые документы для анализа хозяйственной деятельности:

1.Бухгалтерский баланс

2.Приложения к бухгалтерскому балансу (выручка, прибыль, налоги);

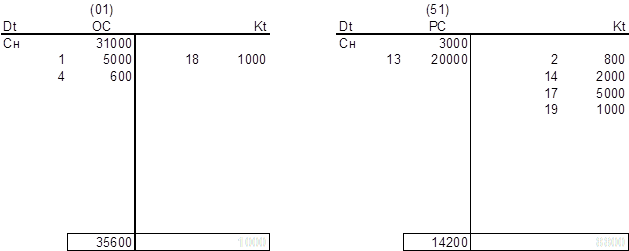

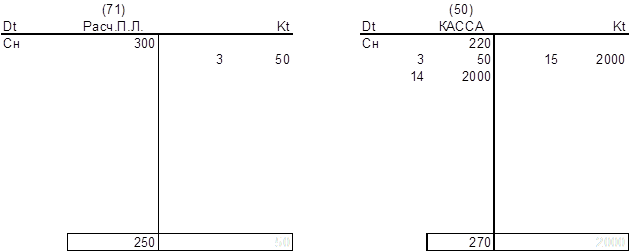

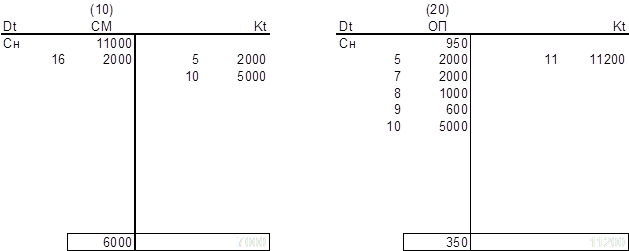

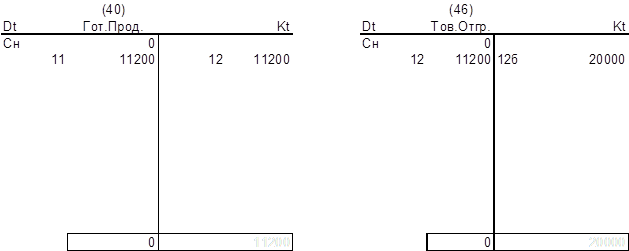

Составление бухгалтерского баланса производится на основании задачи, по вариантам. Составляется баланс на начало года, открываются счета «самолетик» и рассчитывается конечное сальдо, составляется баланс на конец года.

Актив

Пассив

Бухгалтерский баланс

Табл.2

|

Актив |

Пассив |

|

||||||

|

Хозяйственные средства |

Источники хозяйственных средств |

|

||||||

|

|

Сальдо начальное |

Сальдо конечное |

|

Сальдо начальное |

Сальдо конечное |

||

|

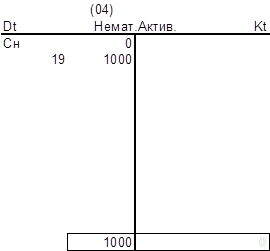

1.Внеоборотные активы Нематериальные Основные средства(01) |

31000 |

1000 35600

|

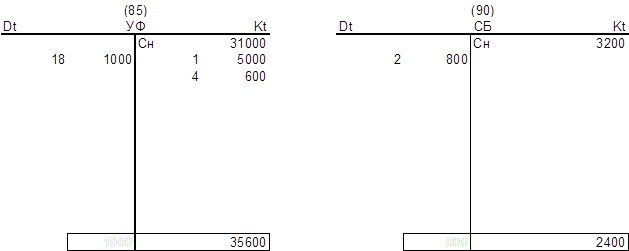

4.Капитал и резервы Уставной фонд(85) Прибыль(80) Износ основных фондов(02) |

31000 2200

1120 |

35600 11000

2120

|

||

|

2.Оборотные активы Сырье и материалы(10) Основное производство(20) Товары отгруженные(46) Готовая продукция(40) Денежные средстваКасса(50) Расчетный счет(51) Расчеты с подотчетными лицами(71) |

11000

950

220 3000

300 |

6000

350

14470

250 |

5.Долгосрочный пассив |

|

|

||

|

3.Убытки |

|

|

6.Краткосрочный пассив Расчеты с рабочими и служащими(70) Краткосрочные ссуды(90) Расчеты с поставщиками и подрядчиками(60) Расчеты с покупателями и заказчиками(62) Отчисление на социальное страхование(69) |

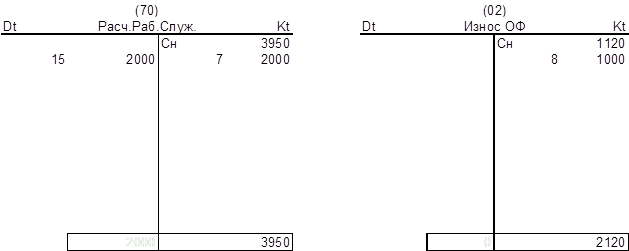

3950

3200

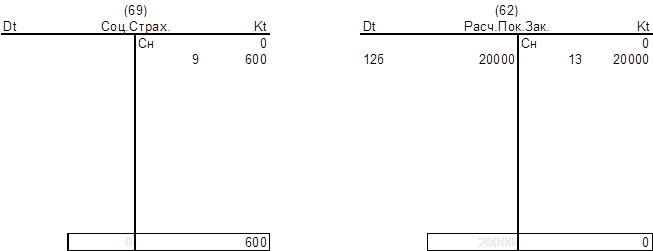

5000

|

3950

2400

2000

600 |

||

|

Сумма |

46470 |

57670 |

46470 |

57670 |

|||

На основании сравнения информации на начало и конец года, можно сделать следующие выводы:

По валюте баланса – результаты деятельности увеличились на 11200тыс.руб., что говорит о том, что в целом предприятие увеличило финансово-хозяйственную деятельность;

Капитал – собственный капитал предприятия на конец года увеличился за счет увеличения прибыли на 8800 тыс.руб., увеличения уставных фондов на 4600 тыс.руб., и увеличения амортизационного фонда на 1000 тыс.руб.

Долгосрочный пассив – долгосрочных кредитов как не было так и не появилось, что с одной стороны означает что предприятие обходится собственными средствами, с другой можно было бы взять кредиты на развитие производства, однако в связи со сложной ситуацией в стране кредит взять крайне сложно, под большой процент и на короткий срок.

Краткосрочный пассив – сохранился долг перед рабочими 3950 тыс.руб., хотя и не вырос, это является отрицательным моментом. Также и появление долга перед государством, по отчислениям на социальное страхование. Положительным моментом является уменьшение долга по краткосрочным ссудам на 800 тыс.руб. и уменьшение долга по расчетам с поставщиками и подрядчиками на 3000 тыс.руб.

На конец года произошел прирост основных средств на 4600 тыс.руб., что говорит о том, что предприятие развивается (приобретает новое прогрессивное оборудование). Увеличение нематериальных активов говорит о покупке предприятием новых лицензий, более совершенных технологий.

Оборотные активы уменьшились, однако это ничего если производство обеспечено всем необходимым. Также хорошо то, что на складе нет готовой продукции, это говорит о хорошем спросе и налаженных связях с потребителями. Плохо то, что в кассе сосредоточено много денег, их необходимо направить на расчетный счет. Дебиторская задолженность уменьшилась, что говорит о том, что с предприятием понемногу рассчитываются по долгам. Т.к. по этим долгам нет никаких гарантий, то есть заплатят или нет.

На основе бухгалтерского анализа строится уплотненный анализ, для наглядности отображения информации.

Уплотненный аналитический анализ

Табл.3

|

Показатели |

На начало года |

В % к валюте баланса |

На конец года |

В % к валюте баланса |

Отклонения(гр.4-гр.2) |

|

Актив |

|||||

|

1.Внеоборотные активы |

|

|

|

|

|

|

Основные средства |

31000 |

66,7 |

35600 |

61,73 |

-4,97 |

|

2.Оборотные активы |

15470 |

|

21070 |

|

|

|

Денежные средства |

3220 |

6,92 |

14470 |

25,09 |

18,17 |

|

Дебиторская задолженность |

300 |

0,64 |

250 |

0,43 |

-0,21 |

|

Прочие оборотные активы |

11000 |

23,67 |

6000 |

10,4 |

-13,27 |

|

Пассив |

|||||

|

1.Собственный капитал |

|

|

|

|

|

|

Уставной капитал |

34320 |

73,85 |

48720 |

84,48 |

10,63 |

|

2.Привлеченный капитал |

|

|

|

|

|

|

Краткосрочная задолженность |

12150 |

26,14 |

8950 |

15,52 |

-10,62 |

Уменьшение в процентном соотношении основных средств на 4,97% говорит о том, что на начало года больше денег находилось в основных средствах производства. Денежные средства увеличились на 18,17% , что является положительным моментом, их можно направить либо на погашение долга перед рабочими и служащими или вложить в основные средства производства. В уплотненном балансе наглядно видно уменьшение дебиторской задолженности, что очень хорошо, хотя лучше было бы, если бы она была погашена полностью. Также хорошо то, что увеличился уставной капитал и уменьшилась краткосрочная задолженность, что говорит о том, что предприятие платит по своим долгам.

Также для финансового анализа используются расчетные коэффициенты:

Наиболее эффективным показателем является рентабельность это отношение прибыли к стоимости основных и оборотных фондов:

На начало года:![]()

На конец года: ![]()

Видно, что рентабельность выросла в 5 раз.

Коэффициент ликвидности:

На начало года:![]()

На конец года: ![]()

Коэффициент ликвидности вырос в 6,5 раз.

Коэффициент платежеспособности:

На начало года: ![]()

На конец года: ![]()

Коэффициент платежеспособности на начало года был ниже 1,но мы видим, что на конец года он вырос и можно говорить о платежеспособности.

Коэффициент автономии:

На начало года: ![]()

На конец года: ![]()

На начало и конец года коэффициенты означают независимость предприятия по ссудам, т.к. все долги и кредиты могут быть погашены уставным капиталом. Также в течении года коэффициент автономии вырос.

В целом можно сказать о том, что с этим предприятием можно иметь дело т.к. за год оно значительно увеличило свою деятельность, получило хорошую прибыль 8800 тыс.руб., постепенно расплачивается с кредиторами, и уменьшает кредиторскую задолженность (на 3000 тыс.руб.), продукция его пользуется спросом.

Наблюдается значительный рост рентабельности и коэффициента ликвидности, также вырос коэффициент платежеспособности и автономии. Предприятие довольно устойчивое и успешно развивается.

Поможем написать любую работу на аналогичную тему