Расчет суммы покрытия возможен как по отдельному продукту, так и по продуктовой группе, при этом предполагается возможность четкого разделения общих затрат (С) на переменные (УС) и постоянные (РС). Постоянные затраты рассматриваются здесь целым блоком. Так как постоянные затраты внутри определенного планового периода неизменны, то они могут не приниматься в расчет цен.

Основу рассматриваемого метода составляют критерий Вгеак-Еvеn-Меngе (В-Е-М) и максимизация суммы покрытия.

Метод Вгеак-Еvеn-Аnalyze (В-Е-А)

Этот метод представляет собой простой и грубый подход к ценовым решениям. В связи с нахождением цены он дает ответы на следующие вопросы.

• Как высока должна быть цена, чтобы при заданном объеме сбыта не было убытка?

• Как высок должен быть объем сбыта, чтобы при заданной цене не было убытка?

Этот метод включает в себя следующие шаги.

Первый шаг. Установление возможной цены (Р) и возможного объема сбыта продукта (q) на основе рыночных данных.

Второй шаг. Определение переменных затрат на единицу продукта (VС) и суммы постоянных затрат на весь объем сбыта (РС).

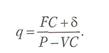

Третий шаг. Определение суммы покрытия на единицу продукта (d) путем вычитания переменных затрат па единицу продукта (VС) из заданной цены (Р).

![]() При этом методе исходят из предположения о линейности функции затрат, так что переменные затраты на единицу продукта и предельные затраты являются постоянными и равными между собой.

При этом методе исходят из предположения о линейности функции затрат, так что переменные затраты на единицу продукта и предельные затраты являются постоянными и равными между собой.

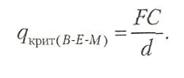

Четвертый шаг. Расчет Вгеаk-Еvеn-Меngе — критического объема сбыта (qкрит), при котором полностью покрываются общие затраты, а прибыль равна нулю.

Критический объем сбыта выявляет «порог прибыли». Постоянные затраты в формуле qкрит могут дополняться суммой целевой прибыли. Тогда объем сбыта, при котором покрываются полностью общие затраты и обеспечивается целевая прибыль , составит

Критический объем сбыта выявляет «порог прибыли». Постоянные затраты в формуле qкрит могут дополняться суммой целевой прибыли. Тогда объем сбыта, при котором покрываются полностью общие затраты и обеспечивается целевая прибыль , составит

Пятый шаг. Сопоставление qкрит с планируемым (или фактическим) объемом сбыта продукции. Если эти объемы сбыта при заданной цене больше qкрит , то продукт приносит прибыль, если же они меньше qкрит. , то возникают убытки. На данном шаге в неявном виде проявляет себя функция «q-р», так как здесь необходимо оценить, какой объем сбыта достигается при заданной цене. Если шаги 1-5 выполняются по одной-единственной цене, то рассчитанную сумму покрытия можно применить только для ответа на вопрос, должен ли продукт вообще предлагаться или нет (решение; да/нет). Чтобы расчет суммы покрытия применять для ценовых решений, необходимо делать расчеты с использованием нескольких альтернативных цен.

Метод В-Е-М покоится на ряде предположений, которые необходимо учитывать при его применении. К ним относятся:

• производство однопродуктовое;

• постоянство цены для всех объемов сбыта;

• пропорциональное изменение переменных затрат;

• постоянная производственная мощность без изменения постоянных затрат.

Метод В-Е-М представляет собой практический инструмент для принятия решения внедрять, сохранять или исключать продукт. Для нахождения цен этот метод вследствие его неполноты малопригоден.

Определение цен на основе максимизации суммы покрытия

Так как постоянные затраты внутри определенного периода времени представляют собой неизменную величину, то цена с наибольшей суммой покрытия является прибылемаксимизирующей. Максимизация суммы покрытия, следовательно, идентична максимизации прибыли. Условием для разыскивания максимальной суммы покрытия являются задаваемые менеджером альтернативные цены и соответствующие им возможные объемы сбыта продукта. Здесь явно принимается во внимание функция спроса (q=f(p)).

Максимизация суммы покрытия представляет собой логически корректный метод статического ценообразования, если по рассматриваемым ценам полно и последовательно принимают во внимание системные взаимосвязи . При подходе к ценообразованию с такой точки зрения максимизация суммы покрытия обладает простотой. Этот метод не требует ни специальных функций, ни математических методов оптимизации. По нескольким альтернативным ценам надо рассчитать суммы покрытия и сравнить их между собой. Выбирается та комбинация «q~р», которая показывает наибольшую сумму покрытия.

Он характеризуется двумя положительными моментами.

Во-первых, дискуссии менеджеров о ценовом решении придается более объективный характер. Дискуссия по времени становится короче. Вместо аргументов «в общем» менеджеры должны приводить твердые аргументы как основание для расхождения мнений.

Во-вторых, рыночные критерии включаются в ценовые решения в количественной форме. По сравнению с методом ценообразования «затраты—плюс» этот метод является шагом вперед. Значительную ценность здесь имеют знания, ценовые решения с наилучшим обоснованием, а не только интуиция. Этот метод для менеджеров удобен тем, что ценовые решения можно количественно обосновывать без сложного калькулирования.

С суммой покрытия менеджер получает вспомогательный оценочный инструмент, который наглядно демонстрирует необходимые объемы сбыта, выручку, соответственно цены, которые должны быть реализованы для перехода через «порог» прибыли или для достижения определенной прибыли. Однако отсюда не выводится, даже приблизительно, цена, максимизирующая прибыль. Сумма покрытия скорее углубляет расчет при альтернативных ценах и связана с бюджетом покрытия.

Определение цен на основе дерева решений

Если функция <<д-р» однозначно не интерпретируется, т. е. определяемая цена не однозначна, а возможные альтернативные объемы сбыта при заданной цене имеют различные вероятности наступления, то для определения цены применяют так называемое дерево решений, которое адекватно ценообразованию на основе максимизации суммы покрытия.

Здесь задаются альтернативные цены (оптимальная, нормальная, пессимистическая), соответствующие каждой цене возможные объемы сбыта и вероятности их наступления. По каждому варианту <«у-р» исчисляется сумма покрытия, которая корректируется на коэффициенты вероятности. Затем скорректированные суммы покрытия складываются. Б результате получается усредненная для каждой цены ожидаемая сумма покрытия. Выбирается та цена, которой соответствует усредненная максимальная сумма покрытия. Вероятности, применяемые в этом методе, базируются на субъективных оценках.

Многоступенчатый расчет сумм покрытия

Данный метод называют методом покрытия постоянных затрат. Он является дальнейшим развитием одноступенчатого расчета суммы покрытия. Если сравнить традиционный расчет полных затрат с одноступенчатым расчетом суммы покрытия, то видно, что, во-первых, осуществляется полный охват затрат и, во-вторых, полный отказ от покрытия постоянных затрат, дифференцированных с точки зрения причин их возникновения и отнесения.

Многоступенчатый расчет сумм покрытия приводит нас к методу, по которому только лишь непосредственно произведенные затраты относятся на единицу выполненной работы. При этом под этими затратами понимаются те затраты, которые вызываются непосредственно изготовлением единицы продукта, т. е. переменные производственные затраты. Сверх этого осуществляется дифференциация постоянных затрат. Таким образом, при данном методе можно работать уже не с единственным блоком постоянных затрат, а идентифицировать постоянные затраты по продуктам, группам продуктов, по местам и сферам возникновения затрат. Часть постоянных затрат, которые не идентифицируются, называют остатком постоянных затрат. Этот остаток состоит из постоянных затрат, относящихся ко всему предприятию. Поэтому он должен относиться на все без исключения группы произведенной продукции.

Чтобы можно было осуществить многоступенчатый расчет сумм покрытия постоянных затрат, необходимо выполнение следующих трех условий.

1. Надлежащее формирование продуктовых групп, которые являются особенно важными для предприятий с высокими долями постоянных затрат и которые не так сильно различаются продуктами. Вместе с тем должна быть возможность относить постоянные затраты прямо на отдельные виды продуктов или по меньшей мере на отдельные группы продуктов. Формирование продукции должно осуществляться по возможности полностью разделенным по различным машинам и по различным сферам работ. Точно так же должна дифференцироваться сфера сбыта. Необходимой предпосылкой для дифференцированного расчета сумм покрытия постоянных затрат является идентичное образование групп в сфере изготовления и сбыта.

2. Надлежащее формирование мест возникновения затрат, так как образование продуктовых групп, как и объединение нескольких продуктовых групп по отдельным местам возникновения затрат, не должно изменяться, с тем чтобы суммы покрытия оставались сопоставимыми. Б противном случае многоступенчатый расчет сумм покрытия едва ли применим.

3. Согласование планов производства и сбыта, потому что отнесение постоянных затрат на отдельные продукты происходит в многоступенчатом расчете сумм покрытия на основе запланированных сумм постоянных затрат, а также на основе запланированных объемов продукции.

Нижняя граница цены

Нижняя граница цены — это нетто-цена предложения на единицу продукта, уменьшение которой не обеспечит предприятию достижение определенной цели и даже выживание. При этом предполагается, что предприятие в основном предлагает на рынке свой продукт покупателям по одной и той же цене.

Нижняя граница цены может исчисляться с ориентацией на затраты, результат, ликвидность. Различают краткосрочную и долгосрочную нижнюю границу цены.

Ориентированная на затраты нижняя граница цены может исчисляться в рамках расчета суммы покрытия только на однопродуктовом предприятии. Однако расчет суммы покрытия может тогда рассматриваться пригодным для определения нижней границы цены, если принимаются во внимание следующие принципы:

• Ориентированная на затраты нижняя граница цены, рассчитываемая через расчет суммы покрытия, рассматривается лишь как информация, с которой начинаются «действительные жертвы* для предприятия.

• Ориентированная на затраты нижняя граница цены может определяться исходя из требований рынка, например в рамках политики по введению товара на рынок, политики привлечения покупателей, политики вытеснения конкурентов. Все они связаны с уступками, необходимыми в текущем периоде, возмещение которых при известных условиях ожидается в будущем.

• Нижняя граница цены, ориентированная на затраты, может определяться в связи с требованиями политики ликвидности.

• Ориентированная на затраты нижняя граница цены, рассчитываемая через расчет суммы покрытия, лишь тогда должна практиковаться, когда это необходимо.

• Ориентированная на затраты краткосрочная нижняя граница цены лежит при переменных затратах на единицу продукта.

Расчет нижней границы цены, ориентированной на результат, применяется на многопродуктовых предприятиях. Здесь недостаточно рассматривать только один вид продукта, причем изолированно. Необходимо учитывать влияние изменения по одному виду продукта на остальные виды продуктов и на общий успех предприятия.

Краткосрочная, ориентированная на результат нижняя граница цены при отсутствии ограниченности производственной мощности равна переменным затратам.

Если же принятие к производству нового вида продукта приводит к вытеснению изготовляемого вида продукта, то краткосрочная нижняя граница цены, ориентированная на результат, включает в себя переменные затраты и оппортунистические затраты.

Долгосрочная нижняя граница цены, ориентированная на результат, охватывает как переменные, так и постоянные затраты.

Нижняя граница цены, ориентированная на ликвидность, охватывает затраты, обеспечивающие по меньшей мере платежеспособность предприятия и представляет собой сумму краткосрочных действительно расходуемых постоянных и переменных затрат. Расчет нижней границы цены, ориентированной на ликвидность, в производственной практике возможен лишь тогда, когда выполняются следующие предпосылки.

• Все реализуемые продукты ведут к поступлению денег в тот же период.

• Изготовленное количество продукта полностью реализуется в тот же период.

• Приобретенные сырье и материалы полностью потребляются в тот же период.

• Потребляемые материалы оцениваются по ценам приобретения.

• Все приобретаемые блага оплачиваются немедленно.

• Все амортизационные отчисления устанавливаются на базе календарного времени.

• Другие факторы влияния на ликвидность, которые не связаны с затратами, отсутствуют.

• Начальный запас наличных средств равен нулю.

• Все возможности для получения ликвидных средств исчерпаны.

• Краткосрочные произведенные расходы относятся на различные виды продуктов.

Определение цен на основе нижней границы цены и бюджета покрытия

Согласно этому методу:

• для цены предложения имеется свободное пространство, которое снизу ограничено целесообразной нижней границей цены, а сверху — так называемым бюджетом покрытия . Нижняя граница цены определяется на основе расчета важных относительных одноэлементных затрат.

При этом не следует исключать накладные расходы и пренебрегать последствиями, ситуативно обусловленными требованиями предприятия относительно прибыли, ликвидности, загрузки производственной мощности и других ценополитических целей;

• бюджеты покрытия для ценообразования являются относительно сумм покрытия целевыми заданными величинами, которые должны покрыть накладные расходы, не учтенные при определении нижней границы цены, и сверх этого быть достаточными, чтобы удовлетворить требования предприятия относительно поставленных им целей, что достигается выручкой (доходом) от продажи. Бюджеты покрытия устанавливаются без учета прибыльности дохода и определяются рынком. Бюджеты покрытия не являются плановой надбавкой к нижней границе цены. Они скорее являются носителями решений ценополитического пространства, в котором они иерархически формируются по определенным областям дохода;

• с учетом данных о ценовой эластичности можно в процесс определения цены вносить ценостратегические и ценотактические соображения.

Поможем написать любую работу на аналогичную тему