Финансовый актив – это товар, который обращается на рынке капитала и характеризуется ценой, стоимостью, риском и доходностью.

Также он характеризуется текущей рыночной ценой, по которой он продается на фондовом рынке, и внутренней стоимостью, субъективно определяемой каждым инвестором. Эти абсолютные характеристики могут не совпадать. С известной долей условности можно утверждать, что стоимость первична по отношению к цене, поскольку в условиях равновесного рынка текущая цена сравняется с внутренней стоимостью и будет определяться как среднее от всех субъективных оценок инвесторов.

При проведении оценки финансовых активов используют следующие основные подходы:

- фундаментальный подход, который предполагает, что цена на ценную бумагу зависит от результатов деятельности компании, определяемых параметрами рынка, качеством оборудования и прочими факторами. Следовательно, тщательный анализ показателей компании позволит определить будущее движение курса ее акций.

- технический подход – исследование показателей финансовых рынков с помощью математических моделей, в которых, зачастую, формализуются психологические факторы, играющие значительную роль в формировании цен. При проведении технического анализа руководствуются тремя аксиомами: 1. Движение рынка учитывают все; 2. Цены двигаются направленно; 3. История повторяется.

- теория «ходьбы наугад», согласно которой цены акций и фьючерсные цены изменяются бессистемно, и их нельзя предсказать на базе прошлых конъюнктурных, статистических данных.

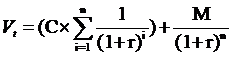

Базовая модель оценки капитальных финансовых активов имеет следующий вид:

![]()

![]() – внутренняя стоимость финансового актива;

– внутренняя стоимость финансового актива; ![]() – ожидаемый денежный поток,

– ожидаемый денежный поток, ![]() – ожидаемая доходность,

– ожидаемая доходность, ![]() – периоды.

– периоды.

Обычно, при принятии решения о покупке/продаже финансового актива, инвестор варьирует показатель ожидаемой доходности, который может оцениваться как доходность по безрисковым активам с надбавкой за риск.

Особая роль среди финансовых активов принадлежит капитальным финансовым активам: акциям и облигациям.

Облигация – долговая ценная бумага с фиксированным доходом в виде периодически выплачиваемого процента к номинальной стоимости.

Основные характеристики облигации:

- номинальная цена – указана на облигации, используется для расчета доходности;

- конверсионная цена – расчетный показатель, который используется при конверсии облигаций в обыкновенные акции эмитента, если подобное предусмотрено в проспекте эмиссии;

- выкупная цена – цена досрочного погашения облигации, если такое предусмотрено в проспекте эмиссии;

- рыночная цена определяется конъюнктурой рынка.

Оценка облигаций с нулевым купоном, когда будет произведена единственная выплата дохода в момент погашения облигации, поэтому ее стоимость составит:

Выплата дохода по бессрочным облигациям является неопределенно долгой, поэтому:

![]()

Стоимость безотзывной облигации складывается из купонного дохода ![]() и номинальной цены

и номинальной цены ![]() , выплачиваемой в момент погашения:

, выплачиваемой в момент погашения:

Оценка отзывной облигации проводится аналогично, только вместо показателя номинальной цены ![]() к расчету принимают выкупную цену.

к расчету принимают выкупную цену.

Акция – долевая ценная бумага, которая имеет ряд характеристик:

- внутренняя цена – расчетный показатель, отражающий теоретическую стоимость.

- номинальная цена, которая указана на бланке акции.

- эмиссионная цена, по которой акция размещается на первичном рынке.

- ликвидационная стоимость определяется в момент ликвидации эмитента и отражает остаток стоимости активов на одну акцию, оставшихся после расчетов с кредиторами.

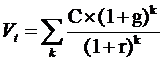

Для изучения оценки акций с равномерно возрастающими дивидендами предположим, что сумма последнего выплаченного дивиденда составит (![]() ) и ежегодно она будет прирастать с темпом (

) и ежегодно она будет прирастать с темпом (![]() ), тогда стоимость такой акции будет выражаться моделью Гордона:

), тогда стоимость такой акции будет выражаться моделью Гордона:

При оценке акций с изменяющимся темпом прироста дивидендов предполагается, что выплата дохода осуществляется с разными темпами (![]() ) и (

) и (![]() ), тогда внутренняя стоимость составит

), тогда внутренняя стоимость составит

![]() – дивиденд, выплаченный в базисный момент времени,

– дивиденд, выплаченный в базисный момент времени, ![]() – прогнозный дивиденд в k-тый период,

– прогнозный дивиденд в k-тый период, ![]() – прогноз темпа прироста дивидендов в k-тый период,

– прогноз темпа прироста дивидендов в k-тый период, ![]() – прогноз темпа прироста дивидендов в последующие периоды.

– прогноз темпа прироста дивидендов в последующие периоды.

Для принятия целесообразности приобретения акций и облигаций наиболее часто используются относительные показатели, к которым относятся индикаторы доходности.

Доходность – отношение дохода, генерируемого финансовым активом (![]() ) к величине инвестиций в него (

) к величине инвестиций в него (![]() ).

).

![]()

Доходом могут выступить проценты, дивиденды, прирост капитализированной стоимости. Различают:

- текущую доходность, определяемую делением текущего дохода на первоначальную стоимость актива;

- общую доходность, определяемую делением текущей доходности и прироста курсовой стоимости на первоначальную стоимость актива.

Также выделяют доходность за год и за весь период владения активом (холдинг-период).

Инвестиция в некий актив всегда предполагает два вида потенциального дохода: дивиденд или процент и прирост капитала. Таким образом, доходность от инвестиции (![]() ) за период (

) за период (![]() ) составит величину

) составит величину ![]() , а общая доходность:

, а общая доходность:

![]() – текущая доходность,

– текущая доходность, ![]() – капитализированная доходность.

– капитализированная доходность.

Предположим, что в формуле оценки безотзывной облигации известны все величины, кроме доходности (![]() ), которую можно определить следующим образом:

), которую можно определить следующим образом:

![]() – номинал облигации,

– номинал облигации, ![]() – текущая цена (объем инвестиций),

– текущая цена (объем инвестиций), ![]() – купонный доход,

– купонный доход, ![]() – число лет до погашения.

– число лет до погашения.

Доходность облигации с правом досрочного погашения аналогично, однако вместо номинала облигации ![]() принимается к расчету ее выкупная стоимость (

принимается к расчету ее выкупная стоимость (![]() ).

).

Доходность конвертируемой облигации определяется как произведение доходности базисного актива (того, на который конвертируется данная облигация) и коэффициента конверсии.

Доходность обыкновенной и привилегированной акции определяется по тем же формулам, однако в расчете показатель (![]() ) соответствует дивидендному доходу, (

) соответствует дивидендному доходу, (![]() ) – выражает текущую рыночную цену акции.

) – выражает текущую рыночную цену акции.

Риск и доходность в финансовом менеджменте всегда рассматриваются как взаимосвязанные категории. Они могут ассоциироваться как с каким-либо одним активом, так и с набором активов, называемым инвестиционным портфелем.

Риск актива – степень вариабельности его доходности, получаемой за время владения этим активом.

Риск выражает вероятные финансовые потери в следствие:

- возможности не достичь поставленной цели;

- субъективности оценки и неопределенности прогнозируемого результата.

Для измерения степени риска используют такие статистические показатели как: размах вариации, дисперсия, среднеквадратическое отклонение и коэффициент вариации.

Наименьшей степенью риска обладают государственные ценные бумаги, поскольку они несут в себе достаточно низкую, но стабильную доходность. В то же время, акции корпоративного сектора считаются высокорисковыми по выше описанным причинам. С точки зрения степени риска, корпоративные облигации занимают промежуточное положение между государственными ценными бумагами и акциями.

Инвестиционный портфель – это набор разного рода финансовых активов, с которым работает конкретный инвестор. Инвестиционный портфель создаются для диверсификации рисков, входящих в его состав ценных бумаг.

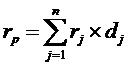

При работе с инвестиционным портфелем целесообразно принимать во внимание доходность и риск не конкретного актива в его составе, а с портфелем в целом. Доходность инвестиционного портфеля складывается по формуле:

![]() – доходность j-того актива,

– доходность j-того актива, ![]() – доля j-того актива в портфеле,

– доля j-того актива в портфеле, ![]() – число активов портфеля.

– число активов портфеля.

Логично предположить, что по аналогичному алгоритму определяется и степень риска инвестиционного портфеля, где вместо доходности r в расчет принимается степень риска каждого актива.

При формировании инвестиционного портфеля можно воспользоваться принципами, выработанными Уильямом Шарпом и Гарри Марковицем:

- успех инвестиций зависит от правильного распределения средств по типам активов;

- для определения степени риска инвестиций целесообразно использовать результаты анализа данных прошлых лет;

- доходность и риск портфеля зависят от его структуры;

- оценки носят вероятностный характер.

Классифицировать инвестиционные портфели можно по широкому перечню признаков, таким как: тип инвестора, степень диверсификации активов, уровень риска и уровень доходности, по типу инвестиционной стратегии, по доле преобладающих активов и т.п.

Этапы формирования инвестиционного портфеля:

- формулирование целей создания портфелей и их упорядочивание в соответствии с приоритетами;

- выбор финансовой компании;

- выбор банка.

Эффективный портфель обеспечивает максимальную доходность при заданном уровне риска, либо обеспечивает минимальный уровень риска при заданной доходности. Риск такого портфеля состоит из двух частей:

- диверсифицируемый риск, который можно сократить путем диверсификации (при использовании в портфеле порядка 15 активов этот риск практически устраняется);

- недиверсифицируемый риск, который не меняется при изменении структуры.

Оптимальный портфель – эффективный портфель с оптимальной структурой.

Портфельные стратегии:

- стратегия постоянной стоимости: общая стоимость портфеля остается неизменной, что достигается либо изъятием прибыли, либо переводом ее в другие портфели;

- стратегия постоянных пропорций направлена на сохранение его структуры;

- стратегия плавающих пропорций предполагает наращение доли активов с растущей доходностью.

Для следования избранной стратегии инвестор вынужден постоянно обновлять структуру своего портфеля, исключая активы, нарушающие уровень риска или доходности портфеля, либо включая в него новые ценные бумаги для приведения риска и доходности к искомым значениям. Поэтому инвестору всегда присуща потребность в инструментах анализа финансовых активов для их отбора. Значительную популярность получила модель оценки доходности финансовых активов или САРМ, которая увязывает систематический риск портфеля (![]() ) с его доходностью (

) с его доходностью (![]() ).

).

![]()

![]() – ожидаемая доходность актива;

– ожидаемая доходность актива; ![]() – доходность безрискового актива;

– доходность безрискового актива; ![]() – ожидаемая рыночная доходность;

– ожидаемая рыночная доходность; ![]() – бета-коэффициент систематического риска эмитента ценной бумаги.

– бета-коэффициент систематического риска эмитента ценной бумаги.

Данная модель имеет экономический смысл при следующих допущениях:

- основная цель любого инвестора – максимизация своего богатства к концу расчетного периода;

- инвесторы могут давать и получать ссуды любого объема по единой безрисковой ставке;

- все инвесторы находятся в равных условиях;

- все активы ликвидны;

- количество доступных активов на рынке ограничено и известно.

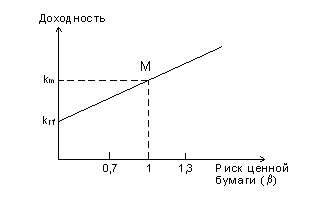

Логика взаимосвязи входящих в модель показателей более наглядно прослеживается построении взаимозависимости риска финансового актива и его доходности (Рисунок 5). При этом ставится задача определить функцию ![]() , которая описывает эту зависимость при следующих утверждениях:

, которая описывает эту зависимость при следующих утверждениях:

- доходность актива прямо пропорциональна степени присущего ему риска;

- риск можно охарактеризовать неким показателем (

);

); - для ценной бумаги со средним риском и доходностью =1, а доходность составляет

;

; - имеются безрисковые ценные бумаги со ставкой

и =0.

и =0.

Таким образом, искомая функция ![]() является прямой линией, проходящей через точки

является прямой линией, проходящей через точки ![]() и

и ![]() .

.

Рисунок 5 Логика представления модели CAPM

Чтобы получить функцию, характеризующую прямую зависимость доходности финансового актива и присущего ему риска воспользуемся уравнением прямой:

![]() .

.

Подставляя в формулу координаты известных точек (![]() =0,

=0, ![]() =

= ![]()

![]() =1,

=1, ![]() =

=![]() ) и, выражая из уравнения прямой переменную

) и, выражая из уравнения прямой переменную ![]() , находим:

, находим:

.

.

Поскольку, по оси абсцисс на нашем графике отражается риск актива ![]() , а по оси ординат его доходность

, а по оси ординат его доходность ![]() , то

, то ![]() ,

, ![]() , а полученная функция принимает вид

, а полученная функция принимает вид ![]() , т.е. искомое выражение модели САРМ.

, т.е. искомое выражение модели САРМ.

![]() – коэффициент отражает уровень систематического риска в модели САРМ, причем каждому финансовому активу присвоен свой собственный

– коэффициент отражает уровень систематического риска в модели САРМ, причем каждому финансовому активу присвоен свой собственный ![]() –коэффициент, который рассчитывается как отношение доходности конкретного вида актива к средней рыночной доходности. Обычно значение средней рыночной доходности принимается равной единице, а значение

–коэффициент, который рассчитывается как отношение доходности конкретного вида актива к средней рыночной доходности. Обычно значение средней рыночной доходности принимается равной единице, а значение ![]() –коэффициента колеблется от 0 до 2, причем значения ниже 1 указывают на низкий уровень систематического риска, а больше единицы – высокий уровень.

–коэффициента колеблется от 0 до 2, причем значения ниже 1 указывают на низкий уровень систематического риска, а больше единицы – высокий уровень.

Поможем написать любую работу на аналогичную тему