Одна из базовых концепций финансового менеджмента – концепция стоимости капитала, которая утверждает, что каждый источник капитала имеет свою стоимость, которая отражает затраты предприятия на привлечение финансовых ресурсов и выражается в процентном соотношении этих затрат и объема привлеченных ресурсов.

Рисунок 6 Структура капитала фирмы

Поскольку любое предприятие финансируется из различных источников капитала, то и стоимость получаемых из них средств будет различной.

Так для оценки стоимости обычного акционерного капитала можно использовать модель Гордона, которая основана на прогнозировании роста дивидендов:

![]()

![]() - стоимость собственного капитала;

- стоимость собственного капитала; ![]() - дивиденд, планируемый к получению после первого года реализации инвестиционного проекта;

- дивиденд, планируемый к получению после первого года реализации инвестиционного проекта; ![]() – прогнозный ежегодный темп прироста дивидендов;

– прогнозный ежегодный темп прироста дивидендов; ![]() – рыночная цена одной акции.

– рыночная цена одной акции.

Главные недостатки модели Гордона в том, что она реализуема лишь для компаний, выплачивающих дивиденды, и в том, что она не учитывает фактор риска, Также негативным моментом является высокая чувствительность показателя ожидаемой доходности, который является стоимостью капитала для компании, к изменениям коэффициента ![]() .

.

Ценовая модель оценки капитальных активов (модель САРМ) более объективна и выражается следующей формулой:

![]()

![]() - показатель отдачи для безрискового вложения капитала;

- показатель отдачи для безрискового вложения капитала; ![]() - среднерыночная доходность.

- среднерыночная доходность.

Ценой нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит, т.к. если бы она была выплачена собственникам капитала, то они получили бы определенную прибыль, инвестировав ее в любые объекты. Эта потенциальная прибыль и отражает цену этого источника капитала. Отсюда, стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала предприятия. Таким образом, если стоимости обыкновенного акционерного капитала и нераспределенной прибыли равны, то при оценке общей стоимости капитала эти элементы могут рассматриваться как единое целое.

Поскольку привлеченный капитал формируется за счет выпуска и реализации привилегированных акций, то его стоимость определяется формулой:

![]()

Заемный капитал складывается из долгосрочных банковских кредитов и облигационных займов. Если в первом случае, стоимость определяется в кредитном соглашении и совпадает с кредитной ставкой, то для оценки стоимости выпущенных облигаций можно воспользоваться формулой:

![]()

![]() - текущая рыночная цена облигации;

- текущая рыночная цена облигации; ![]() – ежегодная выплата по облигации;

– ежегодная выплата по облигации; ![]() – номинальная стоимость облигации;

– номинальная стоимость облигации; ![]() – количество периодов до погашения облигации.

– количество периодов до погашения облигации.

Также важно учесть, что проценты, выплачиваемые по долговым обязательствам в составе заемного капитала, могут включаться в издержки производства. Таким образом, возникает понятие налогового щита ![]() , скорректировав на который полученную стоимость заемного капитала

, скорректировав на который полученную стоимость заемного капитала ![]() мы приведем ее к эффективному виду:

мы приведем ее к эффективному виду:

![]()

Стоимость совокупного капитала фирмы будет определяться как средневзвешенное арифметическое стоимостей по каждому источнику финансовых ресурсов. Этот показатель называется средневзвешенная стоимость капитала (![]() ):

):

![]()

![]() - стоимость j-того источника капитала;

- стоимость j-того источника капитала; ![]() - удельный вес j-того источника капитала в структуре;

- удельный вес j-того источника капитала в структуре; ![]() – количество источников.

– количество источников.

Существует три основных метода взвешивания капитала: первоначальное (по балансовой и по рыночной стоимости источников финансирования), целевое и маржинальное взвешивание. Первоначальное взвешивание используется в том случае, если предприятие намерено поддерживать фактически сложившуюся структуру капитала. Если предприятие не устраивает фактически сложившаяся структура его капитала, оно может установить для себя целевую структуру капитала, к достижению которой руководство предприятия будет стремиться в течение ряда лет. К маржинальному взвешиванию прибегают в том случае, если весь привлекаемый капитал планируется направить на финансирование одного или нескольких крупных инвестиционных проектов, например: строительство новых заводов. При этом использование уже имеющихся у предприятия ресурсов в осуществлении этого проекта будет минимальным, а создаваемые в соответствии с проектом объекты будут характеризоваться высокой степенью автономии. При маржинальном взвешивании в расчет принимается только структура вновь привлекаемого капитала.

Экономический смысл показателя ![]() заключается в том, что предприятие может принимать любые инвестиционные решения, уровень рентабельности которых не ниже достигнутого значения

заключается в том, что предприятие может принимать любые инвестиционные решения, уровень рентабельности которых не ниже достигнутого значения ![]() , с которым обычно сравнивают внутреннюю норму прибыли

, с которым обычно сравнивают внутреннюю норму прибыли ![]() рассматриваемых проектов.

рассматриваемых проектов.

Поскольку объем доступных собственных источников капитала весьма ограничен, то у предприятия практически постоянно присутствует потребность в привлечении заемных средств. В связи с чем, возникает понятие предельной стоимости капитала – стоимости каждой новой добавленной единицы капитала. Привлечение дополнительных заемных средств ведет к изменению структуры капитала в пользу доли заемных источников, что, в свою очередь, увеличивает степень риска, присущего предприятию. Последнее обстоятельство ведет к росту стоимости заемных источников. Именно по причине этого роста, значение ![]() капитала предприятия резко возрастает, что в свою очередь отражается на инвестиционной стратегии предприятия, поскольку рост значения

капитала предприятия резко возрастает, что в свою очередь отражается на инвестиционной стратегии предприятия, поскольку рост значения ![]() заставляет искать еще большее значение

заставляет искать еще большее значение ![]() для реализуемых инвестиционных проектов. Таким образом, очевидно, что привлечение каждой дополнительной единицы заемного капитала обходится предприятию дороже прежнего.

для реализуемых инвестиционных проектов. Таким образом, очевидно, что привлечение каждой дополнительной единицы заемного капитала обходится предприятию дороже прежнего.

Работа любой фирмы сопряжена с наращением результата ее деятельности, который выражается в приросте показателя прибыли. Одним из способов решения этой задачи является использование рычагов или левериджей (leverage). Например, наиболее характерная особенность механического рычага в том, что сила, приложенная на одной его стороне, многократно увеличивается на другой. Экономические рычаги исходя из понятия постоянных затрат и предположения, что изменение этих затрат порождает еще большее изменение прибыли предприятия.

Операционный рычаг (operating leverage) имеет место в случае наличия у фирмы операционных издержек, благодаря постоянному характеру которых, можно наблюдать, что изменение объема продаж влечет за собой еще большее изменение операционной прибыли. Для количественного выражения этого изменения в расчетах применяют показатель силы воздействия операционного рычага (degree of operating leverage, ![]() ):

):

![]()

![]() - операционная прибыль;

- операционная прибыль; ![]() – объем производства;

– объем производства; ![]() – цена единицы продукции;

– цена единицы продукции; ![]() – переменные затраты на единицу продукции.

– переменные затраты на единицу продукции.

Расчетное значение показателя ![]() показывает на сколько процентов изменится значение операционной прибыли, в случае изменения объема продаж на 1%.

показывает на сколько процентов изменится значение операционной прибыли, в случае изменения объема продаж на 1%.

Сила операционного рычага является катализатором прироста, как операционной прибыли, так и операционных убытков. В этом заключается взаимосвязь операционного левериджа и делового риска. Причем сам операционный рычаг не является источником риска, он лишь усиливает влияние рисковых факторов на результаты деятельности фирмы.

На величину постоянных затрат в течение жизненного цикла фирмы оказывает влияние ее инвестиционная политика – реализация инвестиционных проектов вызывает скачкообразный прирост постоянных издержек. Потому важно знать порог рентабельности (мертвую точку) – величину выручки, которая обеспечит покрытие всех расходы производственного характера, но не принесет операционной прибыли. Определить порог рентабельности можно графически (Рисунок 7) или аналитически с помощью формулы:

![]()

![]() - порог рентабельности,

- порог рентабельности, ![]() - постоянные затраты,

- постоянные затраты, ![]() - переменные расходы,

- переменные расходы, ![]() - полные затраты.

- полные затраты.

Рисунок 7 Графическое представление порога рентабельности

Порог рентабельности в натуральном выражении называют точкой безубыточности.

Связь между порогом рентабельности и операционным рычагом заключается в том, что ![]() уменьшаются по мере удаления от мертвой точки. Однако если сумма постоянных затрат изменится, что влечет за собой изменение мертвой точки,

уменьшаются по мере удаления от мертвой точки. Однако если сумма постоянных затрат изменится, что влечет за собой изменение мертвой точки, ![]() вырастет до качественно нового уровня.

вырастет до качественно нового уровня.

Финансовый рычаг (financial leverage), по сути, аналогичен операционному рычагу, с той разницей, что его влияние на операционную прибыль исходит из наличия у фирмы постоянных финансовых издержек. Сила финансового рычага (degree of financial leverage, ![]() ) показывает на сколько процентов изменится чистая прибыль при изменении операционной прибыли на 1%.

) показывает на сколько процентов изменится чистая прибыль при изменении операционной прибыли на 1%.

Первый подход к определению силы финансового рычага представлен формулой:

![]()

![]() – экономическая рентабельность совокупного капитала до уплаты налогов, %;

– экономическая рентабельность совокупного капитала до уплаты налогов, %; ![]() – средневзвешенная цена заёмных ресурсов, %;

– средневзвешенная цена заёмных ресурсов, %; ![]() – коэффициент налогообложения в виде десятичной дроби;

– коэффициент налогообложения в виде десятичной дроби; ![]() – среднегодовая сумма заемного капитала;

– среднегодовая сумма заемного капитала; ![]() – среднегодовая сумма собственного капитала.

– среднегодовая сумма собственного капитала.

Важно рассмотреть каждый из элементов формулы первого подхода к определению силы финансового рычага:

– так называемый дифференциал финансового левериджа. Он показывает разность между рентабельностью совокупных активов и средней ценой заемного капитала;

– так называемый дифференциал финансового левериджа. Он показывает разность между рентабельностью совокупных активов и средней ценой заемного капитала; – так называемый налоговый корректор, который показывает влияние уровня налогообложения на величину ЭФР;

– так называемый налоговый корректор, который показывает влияние уровня налогообложения на величину ЭФР; – коэффициент финансового левериджа (плечо финансового рычага). Он является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный эффект, получаемый за счёт дифференциала.

– коэффициент финансового левериджа (плечо финансового рычага). Он является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный эффект, получаемый за счёт дифференциала.

Второй подход к расчету силы финансового рычага основывается на формуле:

![]()

![]() - процентные издержки.

- процентные издержки.

Взаимосвязь финансового левериджа с финансовым риском во многом схожа с взаимосвязью операционного рычага и деловым риском. Финансовый рычаг через его силу воздействия увеличивает размах колебаний доходности, что в свою очередь увеличивает финансовый риск.

Если воздействие операционного рычага в большинстве случаев диктуется условиями производства и мало подвержен влиянию руководства, то финансовый рычаг используется только по усмотрению руководства. Отсюда, сначала операционный рычаг воздействует на величину прибыли до налогообложения EBIT, а затем финансовый леверидж усиливает влияние этого изменения на величину чистой прибыли. Следовательно, необходимо рассмотреть понятие совокупного рычага, сила воздействия которого рассчитывается по формуле:

![]()

Значение DOFL показывает на сколько процентов изменится величина чистой прибыли, при изменении объема продаж на 1%.

Совокупный риск фирмы складывается из ее делового и финансового рисков. Следовательно, и финансовый, и операционный леверидж влияют по отдельности на величину совокупного риска. Однако его можно держать в требуемых пределах, поскольку всегда есть возможность компенсировать высокий деловой риск низким финансовым риском и наоборот.

Структура капитала, с точки зрения финансового менеджмента, представляет собой долгосрочные пассивы, включающие собственные источники средств и долгосрочный заемный капитал. Различия собственного и заемного капитала содержит Таблица 7.

Таблица 7 Различия собственного и заемного капитла

|

Признак |

Тип капитала |

|

|

Собственный |

Заемный |

|

|

1. Право на участие в управлении |

Дает |

Не дает |

|

2. Право на получение части прибыли и имущества |

По остаточному принципу |

Первоочередное |

|

3. Ожидаемая доходность |

Изменяется |

Обычно предопределена |

|

4. Срок возврата капитала инвестору |

Не установлен |

В соответствии с условиями договора |

Структура капитала оказывает прямое влияние на результаты финансово-хозяйственной деятельности компании и косвенное на отношение к ней собственников и инвесторов, т.е. на величину капитала. Таким образом, актуальной становится проблема управления структурой капитала с целью определения ее оптимальной формы.

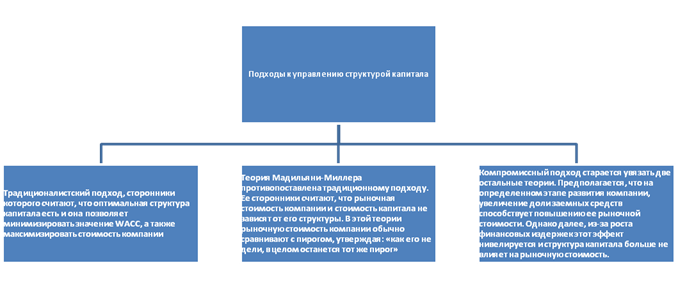

Существует три подхода к решению задачи оптимизации структуры капитала, которые содержит Рисунок 8.

Одним из методов определения оптимальной структуры капитала может служить оптимизация по критерию максимизации уровня рентабельности собственного капитала, основанная на использовании механизма финансового левериджа и предполагающая проведение многовариантных расчетов для нахождения такой структуры, при которой рентабельность собственного капитала будет максимальной.

Другим методом является оптимизация на основе анализа зависимости «прибыль до уплаты процентов и налогов – чистая прибыль на акцию» (EBIT-EPS), который часто используется при анализе финансовых проектов. Суть этого метода в определении таких значений операционной прибыли ![]() , при которых чистая прибыль на акцию

, при которых чистая прибыль на акцию ![]() будет иметь равные значения, для чего необходимо решить уравнение вида:

будет иметь равные значения, для чего необходимо решить уравнение вида:

![]()

Рисунок 8 Подходы к определению оптимальной структуры капитала

Дивиденд – часть чистой прибыли акционерного общества за отчетный финансовый год, распределяемая среди акционеров одного типа пропорционально числу акций, находящихся в их распоряжении. Выплата дивидендов не является юридической обязанностью акционерного общества.

На положение акционерной компании на рынке капиталов существенное влияние может оказать выплата дивидендного дохода - дивидендная политика, т.е. мероприятия в сфере выплаты дивидендного дохода акционерам фирмы.

Основная цель дивидендной политики – повышение благосостояния акционеров и обеспечение их лояльности, т.к. отказ от выплаты дивидендов подвигнет акционеров к продаже их акций, что, в свою очередь, может спровоцировать рейдерский захват фирмы.

Факторы, влияющие на дивидендную политику:

- ограничения правового характера;

- ограничения контрактного характера;

- ограничения в связи с недостаточной ликвидностью;

- ограничения в связи с расширением производства;

- ограничения в связи с интересами акционеров;

- ограничения рекламно-информационного характера.

К проблеме построения оптимальной дивидендной политики существует три подхода.

Во-первых, теория иррелевантности дивидендов (dividend irrelevance theory), разработанная Мадильяни и Миллером, утверждает, что дивидендная политика не влияет на изменение совокупного богатства акционеров, следовательно, оптимальной дивидендной политики нет. Основной тезис теории базируется на предположении, что богатство акционеров определяется способностью фирмы генерировать прибыль, а потому, в первую очередь, оно зависит от инвестиционной политики компании.

Во-вторых, теория существенности дивидендной политики (“bird-in-the-hand”), разработанная Гордоном и Литнером, которая считает, что оптимальная дивидендная политика есть, т.к. инвесторы предпочтут абстрактному росту доходности текущие фактические дивиденды, тем самым минимизируя свой риск.

В-третьих, теория налоговой дифференциации (tax differential theory), разработанная Литценбергером и Рамасвами, основана на предположении, что, по налоговым соображениям, инвестор предпочтет капитализированный доход с акции, а не дивиденд.

Методики выплаты дивидендов:

- Постоянное процентное распределение прибыли: чистая прибыль распределяется на выплаты дивидендов по привилегированным акциям и остаток доступный владельцам обыкновенных акций, который распределяется на дивиденды по обыкновенным акциям и нераспределенную прибыль;

- Фиксированные дивидендные выплаты: регулярная выплата фиксированного дивиденда на акцию в течение продолжительного времени;

- Выплаты гарантированного минимума и экстрадивидендов: регулярная выплата фиксированных дивидендов, однако в случае успешной деятельности выплачиваются дополнительные экстрадивиденды;

- Выплаты по остаточному принципу: дивиденды выплачиваются в последнюю очередь, после удовлетворения всех инвестиционных потребностей;

- Выплата дивидендов акциями, т.е. вместо получения денежных средств, акционер получает дополнительный пакет акций эквивалентной стоимости.

Поможем написать любую работу на аналогичную тему