В наиболее широкой трактовке инвестиции представляют собой вложение капитала с целью последующего его увеличения.

Инвестиционная деятельность организации – это разработка мероприятий, направленных на прирост капитала.

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее эффективных форм реальных и финансовых инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности.

Перед принятием решения о вложениях капитала фирме необходимо провести расчеты их экономической эффективности.

Экономическая эффективность — относительная величина, которую рассчитывают как отношение эффекта к понесенным затратам. В качестве эффекта может выступать рост прибыли, снижение себестоимости, рост производительности труда, повышение качества, повышение объемов производства и др. Капиталовложения дают эффект не сразу, а лишь через определенные промежутки времени, т.е. тогда, когда будет достигнута запроектированная эффективность.

Комплекс работ, выполняемых для обоснования эффективности инвестиций на предприятие, называется инвестиционным проектом.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

К современным методам оценки эффективности инвестиций относятся простые методы, не предполагающие дисконтирования (методы простой нормы прибыли, срока окупаемости) и методы, основанные на дисконтировании денежных потоков (методы дисконтируемого срока окупаемости, чистого дисконтированного дохода, внутренней нормы доходности, модифицированной внутренней нормы доходности и рентабельности вложений). Обычно проект оценивается не одним каким-то методом, а несколькими. Это происходит в силу того, что используемые отдельные методы несовершенны.

1)Простая норма прибыли — Accounting rate of return (AROR=Чп/ И) показывает какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Данный показатель рассчитывается на основе чистой прибыли и равен отношению чистой прибыли по проекту за анализируемый период к суммарным капитальным затратам (инвестициям). Сравнивая его с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа инвестиционного проекта. Преимуществами метода AROR является простота расчета и возможность оценить прибыльность проекта. К недостаткам относится то, что не учитывается временной аспект стоимости денег; в качестве оценки прибыльности проектов используется прибыль, хотя в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений; не учитываются доходы от ликвидации старых активов, заменяемых новыми, а также возможность реинвестирования получаемых доходов.

2)Срок окупаемости (payback period — PP) представляет собой минимальный временной интервал (измеряемый в месяцах и в годах) от начала осуществления проекта, за который инвестиционные затраты покрываются чистыми денежными поступлениями от него, т. е. полученная чистая прибыль по проекту и амортизационные отчисления покроют произведенные капитальные затраты (инвестиции). Данный показатель используется в случаях низкой инфляции, низкого уровня риска проекта и т.п. Расчет срока окупаемости строится на прогнозировании чистых денежных потоков первых нескольких лет и сравнении накопленной величины отдачи с инвестиционными затратами. К преимуществам данного показателя относится простота его расчета. Кроме того, срок окупаемости характеризует уровень риска, связанный с осуществлением проекта (чем дальше период прогноза от настоящего момента времени, тем ниже степень достоверности прогнозов денежных потоков, а значит, возрастает неопределенность их значений, то есть риск). Данный метод удобен для небольших компаний с маленьким денежным оборотом, а также для быстрой оценки проектов в условиях нехватки ресурсов. К недостаткам метода следует отнести то, что он не имеет целевого критерия для выбора проектов, не способствует максимизации стоимости компании, не учитывает разницу стоимости денег во времени и разницу во времени получения доходов в пределах периода окупаемости, не учитывает денежные потоки (доходность) проекта после периода окупаемости, и, следовательно не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни. Точность расчетов по такому методу в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования. Риск также оценивается весьма приближенно.

3)Дисконтируемый срок окупаемости (discounted payback period — DPP) . Определение срока окупаемости при дисконтном способе аналогично предыдущему, с той лишь разницей, что значения чистых денежных потоков по годам приводятся по заранее выбранной ставке дисконтирования к начальному моменту времени (времени осуществления первоначальных инвестиций). Полученный срок окупаемости сравнивается с приемлемым для компании. Этот способ обычно используется при нестабильной экономической ситуации. Преимуществами метода DPP является то, что он учитывает временную стоимость денег, позволяет проводить расчеты на более длительный срок окупаемости инвестиций, чем PP, учитывает большое количество денежных потоков от капиталовложений. Кроме того, метод имеет четкий критерий приемлемости проектов (окупаемость проекта в течение своего срока жизни) и учитывает ликвидность проекта. К недостаткам данного метода относится то, что он не учитывает влияние денежных притоков последующих лет, после завершения срока осуществления проекта, не делает различия между накопленными денежными потоками и их распределением по годам.

4)Метод чистого дисконтированного дохода (net present value — NPV) учитывает временную стоимость денег и основан на сравнении инвестиционных затрат с настоящей стоимостью всех будущих чистых денежных потоков по годам функционирования проекта. Если NPV больше нуля, т.е. оценка будущих чистых денежных потоков превышает текущую оценку инвестиционных затрат, то проект принимается. В этом случае инвестиционные затраты по данному проекту порождают чистые денежные потоки с доходностью большей, чем альтернативные варианты на рынке с таким же уровнем риска. Отрицательное значение NPV означает, что доходность проекта меньше объема вложенных в него средств, и на рынке имеются более привлекательные варианты инвестирования. Преимуществами метода NPV является то, что он имеет четкие критерии принятия решения; учитывает различную стоимость денег во времени и риск конкретного инвестирования; учитывает весь срок функционирования проекта; правильный расчет показателя ведет к выбору проектов, которые максимизируют стоимость портфеля недвижимости. К недостаткам этого метода относятся: – зависимость от ставки дисконтирования. – не показывает, на сколько реальная доходность по проекту превышает стоимость вложений. – не позволяет сравнивать проекты с различными исходными условиями

5)Метод внутренней нормы доходности (internal rate of return— IRR) Внутренняя норма доходности определяется как расчетная ставка дисконтирования, которая уравнивает по рассматриваемому проекту сумму дисконтированных чистых денежных потоков с текущей оценкой инвестиционных затрат. IRR может рассчитываться только при условии, что потоки денежных средств во все будущие периоды времени неотрицательны. В противном случае получить однозначный ответ о величине IRR невозможно. К преимуществам метода IRR относят то, что он имеет четкие критерии принятия решения; его можно использовать применительно как к собственному капиталу, так и ко всему инвестированному капиталу, причем как до вычета налогов, так и после вычета налогов; учитывает дисконтируемую стоимость будущих денежных потоков; учитывает денежные потоки в течение жизненного цикла проекта, дает оценку относительной прибыльности проекта. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. К ограничениям в использовании этого метода относятся: – ограниченность в выборе из альтернативных проектов. – при лимитированности капитала выбор должен строиться с учетом инвестиционных затрат, то есть по методу индекса рентабельности – множественность значений IRR– отсутствие IRR – метод IRR сложно использовать при необходимости учета временной структуры процентной ставки. Для нестандартных денежных потоков применение метода внутренней нормы доходности некорректно.

6)Метод модифицированной внутренней нормы доходности (modified internal rate of return — MIRR). MIRR – это ставка дисконтирования, при которой уравнивается будущая оценка поступлений и текущая оценка затрат. Для определения MIRR все положительные денежные потоки наращиваются по ставке дисконтирования на конечный момент времени (конец функционирования проекта), а все отрицательные потоки приводятся по той же ставке на начальный момент времени (момент осуществления вложений).

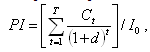

7)Рентабельность вложений(PI) показывает, в какой мере возрастает ценность компании в расчете на рубль вложенных средств, и рассчитывается по формуле:

По методу индекса рентабельности, если индекс рентабельности больше 1, то проект принимается, если он меньше 1, то проект отклоняется; если индекс равен 1, то необходимы большие основания.

Индекс рентабельности является относительным показателем и позволяет, в отличие от метода NPV, количественно сопоставить затраты и эффект от них. Показатель используется при выборе из альтернативных проектов с близкими значениями NPV, но отличающимися инвестиционными затратами. Кроме того, показатель удачен для проектов, имеющих разные сроки жизни.

Недостаток метода состоит в том, что он не способствует выбору проектов с максимальной доходностью и может противоречить методу NPV при выборе проектов. Большие значения PI не всегда соответствуют высокому значению NPV и наоборот, так как имеющие высокую чистую текущую стоимость проекты не обязательно эффективны, а значит имеют весьма небольшой PI.

Поможем написать любую работу на аналогичную тему

Реферат

Инвестиционная деятельность компании. Инвестиционные показатели: сущность, расчет и использование.

От 250 руб

Контрольная работа

Инвестиционная деятельность компании. Инвестиционные показатели: сущность, расчет и использование.

От 250 руб

Курсовая работа

Инвестиционная деятельность компании. Инвестиционные показатели: сущность, расчет и использование.

От 700 руб