Основные методы:

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят:

а) расчет срока окупаемости;

б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли.

![]()

Дисконтированные методы оценки учитывают временную стоимость денег.

• приведенная стоимость ( NPV );

• чистая приведенная стоимость ( NPV );

• срок окупаемости ( PP );

• внутренняя норма доходности ( IRR );

• индекс рентабельности (прибыльности) ( PI ).

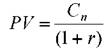

Приведенная стоимость ( PV ). Определение стоимости реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

(С) – величина ожидаемого потока дохода от данного средства

![]()

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величина:

![]()

коэффициентом дисконтирования.

Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C 0 руб. необходимо:

а) оценить, какой поток дохода С n за весь холдинговый период он ожидает от реального средства;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого потока дохода Cn путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С 0 с приведенной стоимостью PV

если PV > C 0 , то реальное средство можно покупать;

если PV < C 0 , то приобретать не надо;

если PV = C 0 , то реальное средство можно и покупать, и не покупать

Формула при непрерывном потоке доходов в течение неограниченного промежутка времени. ![]()

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

![]()

где F аннуитета фактор аннуитета, который определяется следующим образом:

![]()

Чистая приведенная стоимость ( NPV ) .

![]()

Срок окупаемости (РР) . Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Внутренняя норма доходности ( IRR ). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта) меньше внутренней нормы доходности проекта ( r < IRR ).

Под индексом рентабельности ( PI ) величина, равная отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Поможем написать любую работу на аналогичную тему