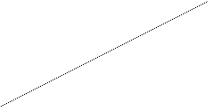

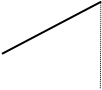

Фиктивные переменные вводятся в эконометрическую модель обычно с целью учета воздействия качественных аспектов на закономерности развития рассматриваемых процессов. К таким аспектам, например, относится различие в условиях развития процессов, предопределивших разницу их уровней в разные периоды времени при сохранении их общих тенденций (см. рис. 10.1).

На рис. 10.1 показано, что в период (0, T1) для развития процесса была характерна тенденция (1), а в период (T1+1, T2) – тенденция (2) (например, до дефолта и после дефолта, если дефолт не повлиял на характер самой тенденции).

При этом динамические характеристики этих тенденций (темпы роста, первая производная) совпадают.

![]() у

у

![]()

2

2

![]()

|

1

![]() t

t

0 T1 T1+1 T2

Рис. 10.1. Пример различий в условиях развития процесса

Если не принимать во внимание отмеченные различия и попытаться построить единую, обобщенную модель для периода (0, T2), то , очевидно, что ее уравнение будет соответствовать пунктирной линии, проходящей между сплошными линиями, характеризующими реальные тенденции процесса в рассматриваемых периодах.

Из рис. (10.1), в частности, также вытекает, что, если эконометрическая модель строится только на основе информации первого периода, то ее уравнение будет иметь следующий вид:

уt=a01+f(a,x)+ et1, (10.26)

а, если только по информации второго периода, то

уt=a02+f(a,x)+ et2, (10.26)

Отличаются эти выражения, если не принимать во внимание возможные различия в их ошибках, только величиной свободного коэффициента, т. е. a0.

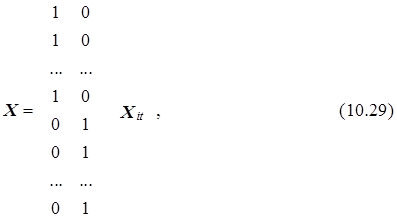

Если ввести фиктивную переменную x0i, i=1,2, со следующими свойствами:

![]() х01= 1, в первый период;

х01= 1, в первый период;

0, во второй период;

![]() х02= 0, в первый период;

х02= 0, в первый период;

1, во второй период;

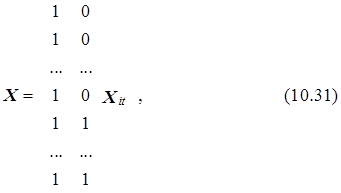

то выражения (10.26) и (10.27) могут быть объединены в рамках одной модели следующего вида:

уt=a01× х01+a02×х02+f(a,x)+et. (10.26)

Матрица исходных данных для такой модели будет иметь следующий вид:

Xit – матрица значений основных независимых переменных модели, i=1,2,..., п; t=1,2,....,Т2.

Очевидно, что в этом случае условное математическое ожидание переменной у будет иметь следующий вид:

M=a01+f(a,x) для t=1,2,..., Т1;

и

M=a02+f(a,x) для t= Т1+1,..., Т2;

Заметим, что для рассматриваемого случая может быть предложена и другая модификация модели (10.28), например, с одной фиктивной переменной (пусть х02), но содержащая свободный член. Ее вид определен следующим уравнением:

уt=a0 +a02×х02+f(a,x)+et, (10.26)

и матрица исходных данных для такой модели примет следующий вид:

Вместе с тем, несложно увидеть, что введение свободного члена в модели (10.28) невозможно, поскольку следствием этого является появление единичного столбца в матрице (10.29), что влечет за собой ее необратимость, поскольку единичный столбец представляет собой линейную комбинацию столбцов значений фиктивных переменных.

Модели типа (10.28) и (10.30) легко могут быть сформированы и на случай большего числа групп фиктивных переменных. Они могут выражать определенные временные периоды (например, с целью учета сезонности), статус объекта и т. п. В частности, в рассматриваемой в первой главе модели заболеваемости такие переменные могут выражать время года (весна, лето, осень зима), половозрастную группу населения (взрослые и дети, мужчины и женщины). В этом случае вводятся две группы переменных – временная и половозрастная (всего восемь). Обозначим эти переменные как s1, s2, s3, s4; q1, q2, q3, q4. При этом

![]() si= 1, если наблюдения относятся к i-му времени года, i=1,2,3,4;

si= 1, если наблюдения относятся к i-му времени года, i=1,2,3,4;

0, в остальных случаях;

![]() qj= 1, если наблюдения относятся к j-й половозрастной группе j=1,2,3,4;

qj= 1, если наблюдения относятся к j-й половозрастной группе j=1,2,3,4;

0, в остальных случаях;

Тогда эконометрическая модель типа (10.28), описывающая заболеваемость в регионе в зависимости от условий жизнедеятельности, времени года и половозрастной группы индивидуума, может быть представлена в следующем виде:

![]()

![]()

где хit – факторы жизнедеятельности.

Оставление свободного члена в модели заболеваемости, как и в модели (10.30), приведет к уменьшению числа ее фиктивных переменных. В этом случае выражение (10.32) преобразуется к виду:

![]()

![]()

При этом для первого временного сезона и первой половозрастной группы получим a0=a01+b01.

Заметим, что модели типа (10.32) и (10.33) корректны, если все группы населения одинаково реагируют на изменение условий жизнедеятельности и, кроме того, заболеваемость характеризуется параллельными сдвигами со сменой времени года.

В этой связи модели типа (10.28), (10.30) могут быть интерпретированы как сплайн-функции, у которых зависимая переменная у одинаково и “монотонно” реагирует на изменения “количественных” независимых переменных хi на всех рассматриваемых временных интервалах и скачкообразно меняется при смене интервала.

Вместе с тем, фиктивные переменные могут быть применены при построении сплайн-функций любой модификации. Рассмотрим следующий пример. Пусть зависимая переменная у характеризует уровень дохода, а единственная переменная х – возраст индивидуума.

Предполагается, что в различных возрастных группах доход определяется специфическими формами зависимости следующего вида:

![]()

![]()

![]()

Введем фиктивные переменные d1 и d2, такие что d1=1, если х³20, и d2=1, если х³30. Тогда три уравнения из выражения (10.34) могут быть объединены в одно, следующего вида:

![]()

Заметим, что коэффициенты наклона на рассматриваемых участках согласно выражению (10.35) определяются следующим образом:

![]()

![]()

![]()

а свободные члены должны удовлетворять условию равенства функции у соответствующих участков х=20 и х=30. Исходя из этого получим

![]()

![]()

Выражение (10.37) определяет систему линейных ограничений на коэффициенты модели (10.34) следующего вида:

![]()

![]()

Подставляя ограничения (10.38) в (10.35), получим рассматриваемую модель дохода как сплайн-функцию в следующем виде:

![]()

где, напомним, d1 и d2 – фиктивные переменные, принимающие значения 1 на втором и третьем возрастных интервалах соответственно, и 0 – в противном случае.

В “фиктивной” форме может быть выражена и зависимая переменная. Такая ситуация имеет место, например, при проведении социологических опросов, когда их результат может быть представлен двумя ответами “да”, “нет” (1 или 0) (предполагаемая покупка автомобиля, дачи; желание иметь ребенка в семье и т. п.), а влияющие на этот результат факторы выражаются в произвольной форме (количественные характеристики – уровень дохода, жилая площадь и т. п., качественные характеристики – уровень образования и т. д.). Тогда расчетные значения ![]() , определенные по модели при различных комбинациях значений независимых переменных хi, можно интерпретировать как оценку условий вероятности события у при фиксированных значениях хi, i=1,2,..., п.

, определенные по модели при различных комбинациях значений независимых переменных хi, можно интерпретировать как оценку условий вероятности события у при фиксированных значениях хi, i=1,2,..., п.

Поможем написать любую работу на аналогичную тему