Временные ряды специфических (финансовых) показателей являются объектом исследования одного из самых “древних” направлений эконометрики – финансовой эконометрики, истоки которого лежат в XVI веке. Именно в те годы стали формироваться финансовые рынки и биржи – источники исходной информации для теоретических и прикладных исследований в этой сфере. К финансовым показателям обычно относят курсы акций, облигаций и других ценных бумаг, цены на ресурсы, курсы валют и стоимостные характеристики других товаров, сделок, реализуемых и заключаемых на этих рынках и биржах.

Финансовый рынок является комплексным, многоплановым понятием. Теоретически его можно рассматривать как механизм реализации всевозможных активов по ценам, устанавливающимся на основе соотношения складывающегося на них спроса и их предложения. Часто финансовый рынок подразделяют на рынок ценных бумаг (акции, облигации, производные ценные бумаги, типа форвардных, фьючерсных контрактов, опционы и т.п.) и на рынок внебиржевых ресурсов (банковские услуги, займы, кредиты и т. д.).

По видам и составу сделок, их количеству, числу участников, значимости для экономики страны рынок ценных бумаг занимает ведущее положение. Участниками этого рынка могут быть любые коммерческие организации и частные лица практически без каких-либо ограничений по формам и видам деятельности.

Ценная бумага является особой формой существования капитала, при которой ее владелец обладает не самим капиталом, а правами на него. Ценная бумага может передаваться другому лицу, обращаться на рынке как товар, приносить доход в виде дивидендов на отражаемый ею капитал. По своей форме ценные бумаги выступают в качестве документов, свидетельствующих об инвестировании капитала.

В частности, акция представляет собой долевую ценную бумагу, которая выпускается в целях привлечения капитала, необходимого для осуществления какой-либо предпринимательской деятельности (производства, торговли и т.п.). Она закрепляет за ее держателем (в зависимости от вида акции) право на получение части прибыли акционерной компании в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации. Вместе с тем, размер дивидендов не всегда увязан с размером получаемой прибыли. Для обыкновенных акций он устанавливается на основании решения собрания акционеров. Для привилегированных – определяется уставом акционерной компании как фиксированная величина. Таким образом, выплата дивидендов по обыкновенным акциям не гарантируется.

Облигация является ценной бумагой, удостоверяющей отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком). Она, как правило, включает в себя обязательства заемщика по истечению определенного срока вернуть кредитору оговоренную на титуле облигации сумму и выплачивать фиксированный доход (процент от ее номинальной стоимости).

Производные ценные бумаги обычно определяют права на сохранение определенных условий торговой сделки в будущем в связи с возможными изменениями рыночных цен. Эти бумаги как бы страхуют их владельца от возможных чрезмерных потерь с связи с неустойчивой рыночной конъюнктурой. Наиболее распространенными из них являются фьючерсные контракты и опционы.

Фьючер представляет собой соглашение о покупке или продаже определенного количества данных товаров по согласованной цене к определенной фьючерсной дате.

Опционы – это контракты между двумя сторонами, которые предоставляют право покупателю (опционы покупателя) или продавцу (опцион продавца) купить или продать соответственно определенное количество товара (ценных бумаг) по согласованной цене на определенный момент времени в будущем, но не налагают на них обязательство исполнять условия заключенного контракта. Например, опцион на покупку золота по 300$ за унцию через 6 месяцев устанавливает право для покупателя приобрести определенное соглашением количество золота по этой цене. Если на момент совершения сделки цена за унцию золота превысит данный рубеж, то покупателю окажется выгодным купить оговоренный объем. Если же цена на золото к этому времени упадет до более низкой отметки, то покупатель вправе не пользоваться опционом и приобрести необходимое ему количество товара непосредственно на рынке. Таким образом, опцион покупателя устанавливает как бы верхний предел цены на интересующий его вид товара.

Соответственно, опцион продавца устанавливает нижний предел цены на реализуемый им товар.

В течение периода между сроками подписания и реализации опционов они сами могут стать объектами торговых сделок. Иными словами, опционы продаются и покупаются на рынке как и другие финансовые активы. При этом, естественно, что опцион покупателя ликвиден, если уровень оговоренной в нем цены ожидается ниже уровня рыночной, а опцион продавца ликвиден, когда уровень его цены выше ожидаемой рыночной цены на данный вид товара. Таким образом, очевидно, что на текущую стоимость опционов влияет целый ряд факторов – оговоренная в нем цена сделки, ожидаемый уровень рыночной цены (ее примерный закон распределения вероятностей), период времени, остающийся до реализации опциона (чем меньше его величина, тем больше вероятность правильного определения рыночной цены на товар) и т.п. В любом случае можно сказать, что цены на опцион подчиняются следующим ограничениям: цена опциона покупателя удовлетворяет соотношению

![]() 0, если R>S;

0, если R>S;

У =

![]() R£У£S , если R<S,

R£У£S , если R<S,

а цена опциона продавца – соотношению

0, если S > R;

У =

![]() S £ У £ R , если S < R,

S £ У £ R , если S < R,

где S – рыночная цена на товар, а R – цена, оговоренная в опционе; У – цена опциона в интервале времени между моментами его заключения и реализации.

На финансовых рынках различают “европейские” и “американские” опционы (заметим, что эти термины не имеют географического содержания). Европейский опцион может быть использован только в день, оговоренный контрактом. Американский опцион может быть реализован в любой день с момента заключения контракта до его окончания.

Здесь следует иметь в виду, что финансовые рынки как бы подразделяются на две категории – первичные и вторичные. На первичном рынке ценные бумаги приобретаются их первыми владельцами – инвесторами. На этом рынке осуществляется эмиссия (выпуск) ценных бумаг, устанавливается их первоначальная цена, оговариваются права инвесторов и т.п. Поскольку каждая ценная бумага характеризует определенное направление вложения капитала, то можно сказать, что основной функцией первичного рынка ценных бумаг является формирование первоначальной межотраслевой структуры вложения капитала путем “производства” специфического товара – ценных бумаг и его первоначального распределения между владельцами=инвесторами. Здесь предполагается, что побудительным мотивом для такой сделки является возможность получения инвесторами прибыли на вложенный капитал.

На вторичном рынке ценных бумаг осуществляется процесс их обращения путем перепродажи новым владельцам. Активными участниками этого рынка становятся спекулянты, стремящиеся получить доход за счет разницы цен на моменты покупки и продажи ценных бумаг (курсовой разницы). Обращение ценных бумаг осуществляется практически непрерывно. Цены на них складываются под влиянием соотношения спроса и предложения, размеры которых в свою очередь формируются под воздействием множества субъективных и объективных факторов. Важнейшим из них является опять же размер ожидаемой прибыли (дивидендов) на средства, вложенные в ценные бумаги.

Экономическое значение вторичного рынка ценных бумаг состоит в перераспределении первоначально сформированной первичным рынком структуры инвестиций. Вторичный рынок не влияет на общий объем инвестиций, но он обеспечивает их перераспределение из предприятий (отраслей), исчерпавших возможности получения высокой прибыли, в предприятия (отрасли) с реальной перспективой эффективного экономического роста.

Кроме того, важнейшей функцией вторичного рынка является обеспечение возможности превращения ценных бумаг в наличные деньги, что предоставляет их держателям экономическую свободу в выборе форм и способов использования накопленного капитала.

Для управления торговлей различными видами товаров и активов сформированы специальные организации, называемые биржами. Наиболее крупные из них расположены в Нью-Йорке, Чикаго, Лондоне, Амстердаме, Гонконге, Монреале, Париже, Токио и ряде других центров мировой торговли. Биржа представляет собой бесприбыльную организацию, деятельность которой финансируется за счет членских взносов и оплаты за предоставляемые услуги, информацию.

Обобщающей характеристикой любой сделки (купли-продажи) на бирже является цена (акции, единицы товара, контракта и т. п.). Финансовая эконометрика как раз и исследует закономерности, складывающиеся во временных рядах таких цен при определенных допущениях, позволяющих приблизить теоретические и прикладные предпосылки ее моделей к реалиям исходной информации. Основными из этих допущений связаны с правилами фиксации цены. Цены на реализуемые активы и товары устанавливаются по результатам сделок и могут меняться по несколько раз за день работы биржи. В целях упрощения анализа, снижения неопределенности в исходных данных и, самое главное, для удовлетворения основного допущения моделей временных рядов о равенстве интервалов между моментами фиксации их значений эти цены в финансовой эконометрике фиксируются на определенный момент работы биржи. Как правило, в качестве такого момента рассматривается время ее закрытия. Вместе с тем, теоретически и практически вместо моментных значений цены возможно использовать и усредненные за некоторый период времени цены по результатам свершившихся сделок, которые тогда должны фиксироваться на момент времени, характеризующий середину периода усреднения.

На основании этих данных можно сформировать временные ряды цен с любым промежутком времени между их значениями, т. е. с дневным, недельным, месячным и т. д. интервалом. Вместе с тем, и в этом случае необходимо ввести некоторые допущения.

Поскольку в выходные дни биржи не работают, то в реальных временных рядах финансовых показателей (в дневных сериях) имеют место пробелы, относящиеся к субботам и воскресениям. С целью соблюдения условия равенства временных интервалов между моментами фиксации соседних рассматриваемых значений зависимой переменной ее уровни в выходные дни можно установить по показателям, имевшим место на пятницу и понедельник. Это несложно сделать путем их “усреднения”. Либо для субботы принять уровень показателя пятницы, а для воскресения – понедельника и т.п.

Аналогичным образом решается проблема заполнения недельных пробелов, если такие возникают из-за перерывов в работе финансовых рынков в праздничные периоды (обычно на рождество).

Многие финансовые рынки функционируют в течение длительного периода времени (несколько лет, а некоторые и столетиями), и поэтому финансовая статистика сформировала достаточно длинные временные серии цен по целому ряду товаров, по соотношениям валют (цен на золото, нефть, на акции крупных компаний и т. п.).

Таким образом, в финансовой эконометрике не возникает особых проблем с формированием исходных данных в отношении зависимой переменной (цены), необходимых для построения описывающей закономерности ее изменения модели. Однако увязать эти изменения с вполне конкретными факторами, которые однозначно количественно могли бы быть выражены, практически невозможно. Более того, часто на финансовых рынках даже установить эти факторы чрезвычайно сложно. Многие из них неформализуемы, имеют разовый характер (смена правительства, начало военных действий обычно вызывают значительные колебания в уровне финансовых показателей).

На финансовые показатели также влияют “слухи”, т.е. неподтвержденная информация, которая также не поддается количественному выражению.*

В результате этого модели финансовой эконометрики обычно не используют независимые переменные. Их “правая” часть формируется на основе других предпосылок, важнейшей из которых является предположение о том, что текущие значения рассматриваемого финансового показателя в значительной степени предопределены его предыдущими значениями. Иными словами, закономерности его изменения зависят от “характера”, “свойств” наблюдаемой временной серии.

При этом и выбор показателя для формирования временного ряда, отражающего финансовый процесс, в немалой степени определяет общий вид и свойства описывающей его эконометрической модели. Базовым финансовым показателем, как это уже было отмечено, является цена. Вместе с тем, часто она служит лишь отправной характеристикой для формирования более “подходящих” для моделирования временного ряда производных от нее показателей, динамика которых в некотором смысле обладает более ярко выраженными, более устойчивыми, теоретически нагляднее объяснимыми закономерностями. Рассмотрим некоторые из этих производных показателей более подробно.

Достаточно часто финансовая эконометрика оперирует показателями “дохода”. Обозначим через Yt установленную на момент t цену товара, акции и любого другого продукта, реализуемого на бирже, и предположим, что за период (t–1, t) его владелец не получит дивидендов. Темп прироста цены за интервал (t–1, t), рассчитываемый как

![]()

в научной литературе получил название “простого чистого дохода” (simple net return).

Темп роста цены, определяемый как

![]()

называется “простым валовым доходом” (simple gross return).

Легко видеть, что валовый доход за k периодов от момента t-k до t, обозначенный через Qt(k)=1+Rt(k), рассчитывается как произведение однопериодных доходов

В свою очередь, чистый доход за k периодов определяется как валовый доход за этот интервал времени минус единица, т. е.

![]()

Существует по крайней мере две причины, по которым финансовая эконометрика часто отдает предпочтение временным рядам доходов по сравнению с рядами цен. Во-первых, есть основание предполагать, что для инвесторов финансовые рынки представляются достаточно совершенными механизмами, в том смысле, что уровень цен на них не зависит от размера инвестиций. В такой ситуации привлекательность вложений капитала не зависит от вида товара и вследствие этого определяется величиной дохода, а не уровнем его цены.

Во-вторых, свойства временных рядов доходов, как правило, предпочтительнее с точки зрения статистики. Им, например, в большей мере присуща стационарность, чем рядам цен.

Однако, взаимосвязи между однопериодными доходами и доходом за объединенный период, выраженные произведением (7.3), также не очень удобны с точки зрения статистического анализа. В частности, усредненный за k периодов доход в этом случае рассчитывается как среднегеометрическое значение.

Вместе с тем, математическая статистика и эконометрика в большей степени оперирует среднеарифметическими показателями. Такую возможность представляет использование логарифмов доходов, которые называют “непрерывно составными доходами” (continuously compounded returns). Обозначим логарифмический доход в момент t через qt=ln(1+Rt)=ln Qt. Легко видеть, что между его уровнем qt и исходными ценами существует достаточно простая взаимосвязь, выражаемая следующим соотношением

![]()

где уt = ln Yt.

Преимущества показателя qt перед Qt становятся очевидными при рассмотрении логарифмического дохода за k периодов

![]()

Из выражения (7.6) вытекает, что логарифмический доход за k периодов является арифметической суммой однопериодных логарифмических доходов.

Однако и логарифмические доходы имеют свои недостатки. Они неудобны при анализе финансовых “портфелей”, представляющих собой взвешенную (в долях) сумму различных активов (акций, инвестиций и т.п.).

Если i-я позиция такого портфеля имеет вес (долю) wi , тогда чистый доход от портфеля определяется как взвешенная сумма доходов различных активов

![]()

В то же время логарифмические доходы не представляют такой возможности для расчета логарифмического дохода портфеля, поскольку логарифмирование выражения (7.7) не приводит к взвешенной сумме логарифмов.

Между простыми и логарифмическими доходами существуют не только функциональные взаимосвязи типа (7.5), но и взаимосвязи между законами их распределений*. В частности, статистические исследования реальных временных рядов цен также показали, что для логарифмических доходов достаточно правдоподобным является предположение о “нормальности” их распределения в каждый момент времени t, т. е.

![]()

где m и sq2 – математическое ожидание и дисперсия распределения.

Это, в свою очередь, значительно упрощает процедуры анализа закономерностей распределения простых доходов, которые в этом случае имеют логарифмически нормальное распределение с параметрами

![]()

![]()

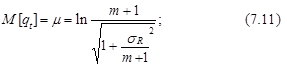

В свою очередь, при условии “нормальности” закона распределения простого дохода с математическим ожиданием т и дисперсией sR2 из (7.9) и (7.10) следует, что соответствующие показатели для логарифмического дохода определяются следующими выражениями

![]()

![]()

![]()

![]()

Заметим, что, кроме предположения о “нормальности” распределения логарифмических доходов, финансовая эконометрика часто использует допущение о том, что многие переменные, являющиеся производными от основных финансовых показателей, оказываются распределенными по законам, относящимся к семейству распределений, называемому “классом стабильных распределений”. Более того, нормальное распределение также относится к этому классу. Характерная особенность класса стабильных распределений состоит в том, что сумма случайных величин, распределенных по какому-либо стабильному распределению, также распределена по этому же закону.

Стабильные распределения, как правило, отличаются от нормального более медленным приближением к оси ординат их плотностей распределений. Иными словами, на их “хвостах” накапливается вероятность более значительная, чем на “хвостах” нормальных распределений с теми же параметрами.

Примером класса стабильных распределений является подкласс Гауссовых распределений. Функция плотности вероятностей для этого подкласса определяется формулой

![]()

![]()

где ![]() – математическое ожидание; g – среднеквадратическое отклонение.

– математическое ожидание; g – среднеквадратическое отклонение.

При ![]() =0 и g =1 выражение (7.13) определяет стандартизованное Гауссово распределение.

=0 и g =1 выражение (7.13) определяет стандартизованное Гауссово распределение.

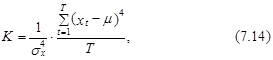

Установить, что случайная величина хt распределена, например, по Гауссову, а не по нормальному закону достаточно просто. На это указывает значение эксцесса (коэффициента эксцесса), которое свидетельствует о мере “размытости” распределения по оси ординат. Напомним, что на практике эксцесс рассчитывается согласно следующему выражению:

где m – математическое ожидание и sх – среднеквадратическое отклонение величины хt.

Известно, что у “нормального” распределения случайной величины Кº3. Большая “размытость “ Гауссова распределения приводит и к большему значению эксцесса, т. е. для Гауссова распределения с теми же параметрами, что и нормальное эксцесс больше, чем 3 (К>3).

Вследствие этого коэффициент эксцесса, как и другие моменты высоких порядков, достаточно часто применяются при обосновании и построении относительно широкого класса моделей финансовой эконометрики. Здесь следует отметить, что модели финансовой эконометрики, описывающие динамические ряды финансовых показателей, разделяются на несколько классов в зависимости от тех свойств, которые присущи рассматриваемым процессам. В частности, рассмотренный в главе VI комплекс моделей авторегрессии-скользящего среднего (АРСС(k, т)) нашел широкое применение в исследованиях финансовых временных рядов, обладающих свойствами, характерными для стационарных процессов 2-го порядка. Вследствие этого, материал главы VI без каких-либо ограничений может быть использован и в сфере финансового анализа.

Однако многие реальные финансовые процессы обладают другими, отличными от “слабой” стационарности свойствами. В их отношении финансовая теория выдвигает соответственно и специфические для них предположения, гипотезы, которые легли в основу классов моделей финансовой эконометрики, отличных от моделей АРСС. Некоторые из этих гипотез рассматриваются в следующем разделе.

Поможем написать любую работу на аналогичную тему