Метод реальных опционов позволяет учесть как стратегические (контролируемые) риски, так и внешние риски, включая рыночную неопределенность.

Метод оценки слияний и поглощений, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation). Он становится все более актуальным для оценки проектов в связи c динамичной, быстро меняющейся внешней средой и расширением гибкости в принятии управленческих решений.

Считается, что впервые опционы начали использовать в XVIII веке в Голландии, на рынке цветов. Массовое использование опционов началось в 1973 г. на Чикагской бирже опционов (Chicago Board Options Exchange, CBOE), где в качестве базисного актива выступали акции началась.

Опцион (англ. option) — финансовый дериватив, договор между продавцом и покупателем, который дает право держателю опциона купить или продать определенную ценную бумагу (товар, или другой финансовый инструмент) по строго оговоренной цене в определенный срок.

Стратегия покупки опционов приемлема, если ожидается повышение эффеквтиности деятельности предприятия. Риск инвестора при этом ограничивается премией, которую он платит за опцион, таким образом, покупка опциона является менее рисковой, чем приобретение предприятия.

Различают следующие виды опционов:

В зависимости от того что покупатель будет делать с базисным активом:

- Опционы на покупку актива называются - опцион колл (call option).

- Опционы на продажу актива называются - опцион пут (put option).

Основные характеристики опционов:

1. Вид опциона (“call” – на покупку или “put” – на продажу)

2. Активы, лежащие в основе опциона (акции, облигации, товары, валюты, производные инструменты).

3. Цена исполнения (цена, по которой будет куплен или продан актив).

4. Цена опциона (опционная премия) – сколько покупатель опциона платит продавце чтобы получить право.

5. Дата истечения опциона или срок опциона

С точки зрения классического инвестора покупка опциона — это вложение средств с ограниченным, заранее известным риском. Этим риском, вернее платой за уход от риска и является для покупателя цена опциона. Инвестор оплачивает цену опциона и при этом передает все риски на продавца опциона.

Рынок опционов считается наиболее сложным, неконтролируемым и скрытым сегментом фондового и валютного рынка

Поскольку опцион является производным финансовым инструментом, или деривативом, то его стоимость является производной от стоимости другого финансового инструмента, лежащего в его основе. В качестве инструмента, лежащего в основе опциона, могут выступать акции, облигации, валюта, ставки процента, биржевые индексы, товары и производные финансовые инструменты (например, фьючерсные контракты).

Доход от покупки опционов колл неограничен. Так как контракт дает право на покупку по фиксированной цене, то это право может принести выгоду, если цены на товар превысят цену исполнения контракта.

Например, инвестор покупает один опцион колл предприятия XYZ, который дает право (но не обязанность) на покупку активов предприятия по фиксированной цене 80 с настоящего момента времени до момента истечения срока опциона в январе. Цена этого опциона – 5. Если цена актива поднимется до 120, то право на покупку по цене 80 (т.е. премия 80 опционов колл) составит 40. Размер чистого дохода составит 35 (40-5) – изначальная цена опциона. Если цены на акции упадут ниже 80, то 80 опционов колл обесценятся и 100%, из которых 5 было инвестировано изначально, будут потеряны.

Из графика видно, что убыток инвестора составляет 5 до тех пор, пока цена не превысит отметку 80, и что доходы и расходы совпадают на отметке 85 (равняются 0). 85 является переломной точкой на графике (80+5). Покупка опциона колл для открытия позиции называется длинным опционом колл.

4.1 График эффективности покупки опциона колл

Оценка стоимости целевой предприятия при слиянии (СтА1) определяется с помощью следующей формулы:

СтА1 = СтА + С (1)

Где СтА – текущая стоимость предприятия-цели;

С — премия европейского call-опциона

Анализ проектов обычно основывается на стоимости ожидаемых денежных потоков, дисконтируемых по ставке, приемлемой на момент анализа. Однако ожидаемые денежные потоки и ставки дисконтирования меняются с течением времени, что в итоге происходит и с чистым приведенным доходом (ЧПД). Поэтому проект, который в данный момент имеет отрицательное ЧПД в будущем может иметь положительное. Это объясняется свойством call-опциона менять стоимость с течением времени.

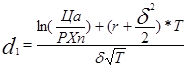

С= Ца*N(d1)- РХп*е-rT* N(d2) (2)

(3)

(3)

![]()

(4)

Где Ца — цена базового актива (цена акции по рыночным данным);

РХ п — цена исполнения (приобретения, затраты на осуществление проекта);

t — время, оставшееся до момента исполнения опциона в годах;

г — безрисковая процентная ставка;

N(d) —-функция нормального распределения;

![]() - стандартное отклонение доходности акций за период. Для реальных опционов это «изменчивость цены активов» (рыночно оцененный риск). Для реальных активов обычным способом оценки является анализ статистических данных за прошлые периоды;

- стандартное отклонение доходности акций за период. Для реальных опционов это «изменчивость цены активов» (рыночно оцененный риск). Для реальных активов обычным способом оценки является анализ статистических данных за прошлые периоды;

е - число, являющееся основанием натурального логарифма (округленное значение 2,71828)

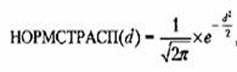

Для определения N(d) можно использовать таблицы для стандартной нормальной кривой или Excel-функцию HOPMCTPACII(d). Она возвращает стандартное нормальное интегральное распределение, которое имеет среднее, равное нулю, и стандартное отклонение, равное единице.

Уравнение плотности стандартного нормального распределения имеет следующий вид

(5)

(5)

где d — это значение, для которого строится распределение.

Из анализа формулы расчета опционов следует, что цена реального опциона тем выше, чем:

- выше приведенная стоимость денежных потоков;

- ниже затраты на осуществление проекта;

- больше времени до истечения срока реализации опциона;

- больше риск.

При этом наибольшее влияние на увеличение стоимости опциона оказывает приведенная стоимость ожидаемых денежных потоков. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов. Основные трудности, которые могут возникнуть при применении этой модели, связаны с получением достоверных исходных данных, необходимых для расчета (время до реализации заложенных в проекте возможностей, значение дисперсии и т. д.).

Т. о. опцион всегда стоит больше, чем разница между текущей ценой и ценой исполнения. Опцион "колл" со страйком $95 на акцию в $100 всегда будет стоить больше $5. Эта разница существует потому значение подлежащего актива может быть как больше, так и меньше $100. Если подлежащий актив вырастет до $105, премия за "колл" поднимется выше $10. Стоимость, которая платится сверх разницы между страйком и подлежащим активом - это цена вероятности более высокой цены.

Так, например, Требуется оценить call-опцион на акции предприятия цели для проведения слияния с ценой исполнения 60 д. е. и остаточным периодом 3 месяца. Безрисковая процентная ставка —12% годовых. Текущий курс акции —58 д. е., волатильность курса акции —20%.

Модель Блэка-Шоулза вычисляет возможное будущее значение стоимости предприятия-цели для проведения запланированного слияния/поглощения (цена подлежащего актива) и помогает определить справедливую стоимость опциона. Назначая вероятности будущим значениям цены подлежащего актива модель позволяет включить эти вероятности в цену.

При этом применение Модели Блэка-Шоулза позволяет спрогнозировать эффективность проведения запланированного слияния/поглощения предприятий:

Э = ЧПД-С (6)

Проблемой применени этого метода является то, что никто не знает будущего значения цены акции. Модель предполагает, что будущая цены на акции подчиняются распределению вероятности. Сигма (волатильность) для этой кривой, которая определяет её высоту и разброс, вычисляется на основе исторических данных. Чем большую волатильность имеет данная акция, тем больше вероятность того, что в момент экспирации цена будет сильно отличаться от сегодняшней. Для того, чтобы компенсировать это, продавец должен получить больше за опцион на такую акцию, а покупатель - больше заплатить за возможность.

Поможем написать любую работу на аналогичную тему