Моделирование эффективности слияний и поглощений предприятий по методу Монте-Карло позволяет учесть, контролируемые, дискретные риски, т. е. риски, связанные с принятием тех или иных стратегических решений о целесообразности осуществления слияний и поглощений предприятий (например, о диверсификации деятельности, связанной с дополнительным выпуском продукции, об установлении оптимальной цены продаж и т. п.). При этом существуют различные способы построения прогнозов независимых переменных – например, треугольное распределение и нормальное распределение.

Треугольное распределение больше подходит для анализа и построения прогноза переменных, на которые мы можем оказывать значительное влияние, например, объем закупок какого-либо вида сырья или количество сотрудников, необходимое для выполнения определенного вида работ.

Нормальное распределение более целесообразно применять в том случае, когда осуществление события (в данном случае – то или иное значение некоторой независимой переменной – фактора стоимости предприятия) менее поддается точному прогнозу и действиям руководства предприятия, например, при прогнозировании уровня оплаты труда (средней зарплаты сотрудника). Также следует обратить внимание на то, что распределение может иметь сдвиг, т.е. быть скошено в сторону занижения или завышения прогнозируемой величины.

Метод Монте-Карло представляет собой стохастическое имитациное моделирование.

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

Применение метода Монте-Карло позволяет на основе установленных условных данных смоделировать ситуцию слияния/поглощения и спрогонозировать ожидаемый эффект от интеграции предприятий на основе проведения n-го колличества возможных экспериментов с учетом оптимистичекого, реалистического и пессимистического сценариев развития объединения предприятий.

Оценка стоимости предприятия с помощью построения модели по методу Монте-Карло осуществляется с применением электронных таблиц (например MS Excel).

Более подробно рассмотрим применение данного метода на кокретном примере.

Предприятие машиностроительной отрасли «А» рассматривает возможность слияния с предприятием этой же отрасли "Б". В процессе предварительного анализа экспертами были выявлены три ключевых параметра проекта и определены возможные границы их изменений, прочие параметры проекта считаются постоянными величинами.

В общем случае, проведение имитационного эксперимента можно разбить на следующие этапы.

На первом этапе проведения имитационногомоделирования после сбора информации происходит ее формирование в электронные таблицы (рис. 4.2)

На втором этапе проводятся эксперименты по формированию имитационной модели (рис 4.3).

1. Среднее значение по изменяемым показателям с учетом вероятности наступления события вычисляется с помощью Мастера функций «Математические» - «СУММПРОИЗВ» по трем сценариям по каждому отдельному показателю (Так, например, Среднее значение объема выпуска продукции =СУММПРОИЗВ(B2:B4; Е2:Е4).

2. Стандартное отклонение по изменяемым показателям с учетом вероятности наступления события вычисляется с помощью Мастера функций «Математические» - «КОРЕНЬ» из «СУММПРОИЗВ» по трем сценариям по каждому отдельному показателю (Так, например, Стандартное отклонение обеъма выпуска продукции = КОРЕНЬ(СУММПРОИЗВ((B23:45 – B6)^2; Вероятности))).

Проведение имитационного эксперимента по заданным показателям проводится с помошью инструмента "Анализ данных"- "Генерация случайных чисел" - "ОК". В появившемся диалоговое окно "Генерация случайных чисел" в списке "Распределения" указывается требуемый тип - "Нормальное" и заполняются остальные поля изменившегося окна согласно

Денежный поток исчисляется по формулам:

ДП=(Q*(Ц-Зпер уд) - Зпост - АМО)*(1-Nнп)+АМО (7)

ДП= Пч+АМО (8)

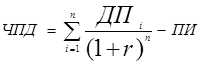

Чистый приведенный доход рассчитывается по формуле:

(9)

(9)

На третьем этапе проводится рассчет основных характеристик полученых распределений (рис. 4.4).

Среднее значение по изменяемым показателям вычисляется с помощью Мастера функций «Математические» - «СРЗНАЧ» по каждому отдельному рассчитанному показателю при проведении эксперимента.

Стандартное отклонение по изменяемым показателям вычисляется с помощью Мастера функций «Математические» - «СТАНДОТКЛОНП по каждому отдельному рассчитанному показателю при проведении эксперимента.

Коэффициент вариации расстивается как отнощение среднего значения к стандартному отклонению.

Минимальные и максимальные значения по изменяемым показателям вычисляется с помощью Мастера функций «Математические» - «МИН» и «МАКС» по каждому отдельному рассчитанному показателю при проведении эксперимента.

Поможем написать любую работу на аналогичную тему