Рассмотрим основные условия, при которых оценки коэффициентов линейной эконометрической модели, во-первых, могут быть в принципе найдены, а, во-вторых, их “качество” будет “достаточно высоким”, что является определенным свидетельством и достаточного качества построенной модели.

Как было отмечено в разделе 1.5, “качество” оценок, их свойства тесно связаны со “статистической” трактовкой исходных данных и, в первую очередь, независимых переменных. Рассмотрим сначала случай, когда измеренные (наблюдаемые) значения независимых факторов трактуются как детерминированные (неслучайные) величины.

Детерминированные независимые переменные.

В этом случае матрица Х представляет собой матрицу, состоящую из констант, и элементы матриц (Х¢Х) и (Х¢Х)–1 также рассматриваются как константы.

Прежде всего заметим, что выражение (2.3) и аналогичное ему выражение (2.7) представляют собой систему (n+1) уравнений с (n+1) неизвестными. Вследствие этого решение, т. е. вектор a, на основе выражения (2.8) теоретически можно получить почти всегда, кроме тех случаев, когда матрица Х¢Х является вырожденной и, следовательно, обратная ей матрица (Х¢Х)–1 не существует.

Вырожденная матрица Х¢Х будет иметь место в том случае, если хотя бы один из столбцов матрицы Х представим в виде линейной комбинацией нескольких других ее столбцов. От свойства вырожденности матрицы Х¢Х следует отличать ее плохую обратимость. Это свойство может быть обусловлено существованием почти линейной зависимости между столбцами матрицы Х. В этом случае определитель матрицы Х¢Х близок к нулю и при расчете элементов обратной ей матрицы могут возникнуть проблемы вычислительного характера, когда неизбежные в расчетах на ЭВМ ошибки округления будут значительно искажать конечный результат. Это, в свою очередь, может повлечь существенные искажения оценок параметров модели, т. е. элементов вектора a.

Другое достаточно естественное ограничение для получения решения состоит в том, что количество измерений факторов Т должно быть больше их числа n+1 (Т>n+1). В противном случае получить однозначную оценку параметров модели невозможно, так как количество неизвестных в системе (2.3) превысит число ее уравнений.

Наряду с отмеченными трудностями “вычислительного характера” проблема получения “хороших” оценок параметров эконометрических моделей усложняется еще из-за ряда обстоятельств. Дело в том, что найденные с помощью выражения (2.8) оценки ai, i=0,1,..., n являются случайными величинами. Их можно представить как сумму истинного значения ai и некоторой случайной ошибки Dai (см. выражение (1.47)).

![]()

Для доказательства справедливости этого утверждения подставим в выражение (2.8) вместо вектора у его выражение Х×a+e, где a – вектор истинных значений параметров ai, i=0,1,..., n. После подстановки получим:

a=(Х¢Х)–1×Х¢(Х×a+e)=(Х¢Х)–1Х¢Х×a+(Х¢Х)–1Х¢×e=

=a+(Х¢Х)–1Х¢×e, (2.9)

где (Х¢Х)–1Х¢×e=Da – вектор ошибки оценок параметров ai .

При случайном характере оценок коэффициентов модели ai, i=0,1,..., n; их “высокое качество” подтверждается наличием у них свойств несмещенности и эффективности.

Рассмотрим сначала условие несмещенности этих оценок. Оно означает, что математическое ожидание оценки ai, i=0,1,..., n; равно истинному значению параметра ai, т. е. M=ai.

При условии, что матрица (Х¢Х) обратима, возьмем математическое ожидание от правой и левой частей выражения (2.9). Получим

М=a+М. (2.10)

Из выражения (2.10) непосредственно вытекает, что для того, чтобы значения ai, i=0,1,..., n; полученные из выражения (2.8), были несмещенными оценками параметров эконометрической модели ai необходимо выполнение следующего условия:

М = 0. (2.11)

Поскольку матрица Х является ненулевой, то для выполнения условия (2.11) необходимо, чтобы

а) М=0; (2.12)

б) факторы хit и ошибка et были независимыми между собой, i=0,1,..., n.

В этом случае математическое ожидание произведения (Х¢Х)–1Х¢×e можно представить как произведение математических ожиданий двух величин (постоянной матрицы (Х¢Х)–1Х¢ на случайный вектор ошибки e, т. е. М=М×М, откуда следует, что при справедливости (2.12) условие (2.11) выполняется.

Оценка ai параметра модели ai считается эффективной, если ее дисперсия является минимальной среди дисперсий всех других возможных оценок данного параметра.

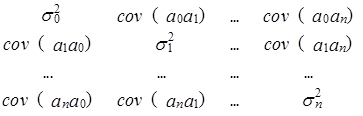

Дисперсии оценок ai, i=0,1,..., n; можно найти как диагональные элементы их ковариационной матрицы. Напомним, что ковариационная матрица вектора оценок a (в общем случае) определяется следующим выражением:

![]() Сov(a)=

Сov(a)=  , (2.13)

, (2.13)

где si2=D(ai) – дисперсия i-ой оценки; cov(ai, aj) – ковариация оценок i-го и j-го параметров.

Ковариационная матрица вектора оценок а может быть представлена как математическое ожидание произведения вектора-столбца ошибки на ее вектор-строку, т. е. Сov(a)=М. С учетом (2.9) получим:

Сov(a)=М. (2.14)

Поскольку матрица Х образована постоянными величинами, то выражение (2.14) можно переписать в следующем виде:

Сov(a)=(Х¢Х)–1Х¢×М×Х(Х¢Х)–1=

=(Х¢Х)–1Х¢×Сov(e)×Х(Х¢Х)–1, (2.15)

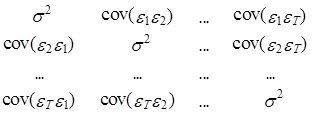

где Сov(e) является ковариационной матрицей вектора “идеальной” ошибки модели, определяемой следующим выражением:

![]()

Сov(e)=  , (2.16)

, (2.16)

где, напомним, cov(ei, ej) определяются как ковариация рядов ошибки et и et–(i–j).

C учетом выражения (2.15) несложно увидеть, что s02, s12,..., sn2 – дисперсии оценок ai, i=0,1,..., n будут минимальными в том случае, если ковариационная матрица вектора ошибки e Сov(e) имеет следующий вид:

М=se2×Е, (2.17)

где se2 – дисперсия истинной ошибки модели, Е – единичная матрица.

В этом случае выражение ковариационной матрицы оценок a значительно упрощается:

Сov(a)=(Х¢Х)–1Х¢×Сov(e)×Х(Х¢Х )–1=

=(Х¢Х)–1Х¢×se2×Е×Х(Х¢Х)–1=se2×(Х¢Х)–1. (2.18)

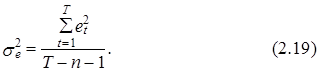

Таким образом, если М=se2×Е, то оценки коэффициентов линейного эконометрического уравнения являются эффективными. На практике дисперсии и ковариации оценок ai, i=0, 1,..., n; могут быть оценены как элементы матрицы sе2×(Х¢Х)–1, в которой значение дисперсии ошибки может быть оценено на основе фактических (“выборочных”) значений ошибки et, согласно следующей формулы (см. выражение (1.32)):

Таким образом, из полученных в данном разделе результатов вытекает, что использование метода наименьших квадратов позволяет получить несмещенные и эффективные оценки параметров линейной эконометрической модели при детерминированных значениях независимых переменных в случае конечной выборки, если выполняются следующие положения:

1. Математическое ожидание значений ошибки модели для всех моментов времени t равно нулю, т. е. для t=1,2,...,Т

М=0, М=0. (2.20)

2. Значение дисперсии ошибки является постоянной величиной для всех моментов t=1,2,...,Т

se2 =const. (2.21)

3. Значения ошибки, взятые в различные моменты времени, независимы между собой, т. е. ковариация ошибок et, et+s, где s=1,2,... равна 0.

cov (et , et+s) = 0. (2.22)

4. Значения независимых факторов модели и ошибки, рассматриваемые в одни и те же моменты времени, являются независимыми, т. е. их ковариации равны нулю.

cov (хit , et+s) = 0, (2.23)

для i=1, 2, ... , n.

5. Матрица (Х¢Х) является невырожденной. На практике это означает, что факторы хit, i=1, 2, ... , n независимы между собой, в том смысле, что их выборочные парные коэффициенты корреляции не превосходят некоторого порога r

½rij½£r, (2.24)

где rij – выборочный коэффициент корреляции между факторами хi и хj, i¹ j.

При выполнении условий (2.20)–(2.23) оценки МНК можно считать несмещенными и эффективными. В дальнейшем свойства ошибки эконометрической модели, определенные условиями (2.20)–(2.23), иногда будем называть “стандартными”, а ошибку, обладающую этими свойствами, – “стандартной” ошибкой.

При вырожденной матрице (Х¢Х) формально МНК вообще не позволяет определить значения этих оценок, поскольку определитель этой матрицы становится равным нулю и сформировать обратную матрицу (Х¢Х)–1 без каких-либо дополнительных “ухищрений” не представляется возможным.

Покажем также, что оценки параметров эконометрической модели, полученные с использованием МНК при детерминированных независимых переменных и справедливости условий (2.12) и (2.17), являются асимптотически несмещенными и состоятельными.

Напомним, что эти свойства в эконометрике рассматриваются как “желательные”, в том смысле, что при прочих равных условиях оценки параметров эконометрической модели, полученные при большем объеме выборки исходных данных из однородной их совокупности, характеризуются меньшим смещением по сравнению с оценками, полученными на основе выборок меньшего объема.

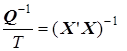

Предположим, что при Т®¥ соблюдается условие однородности исходных данных и для матрицы (Х¢Х) существует следующий предел:

![]()

где Q – положительно определенная матрица.

Заметим также, что с учетом (2.25) выражение (2.9) можно представить в следующем виде:

a=a+![]() e). (2.26)

e). (2.26)

“Предел по вероятности” вектора оценок а с учетом (2.25) может быть записан следующим образом:

plima=a+Q–1×plim![]() e). (2.27)

e). (2.27)

Поскольку Х¢ – матрица с детерминированными компонентами, то при выполнении условий (2.12) и (2.17) получим следующие выражения, определяющие математическое ожидание и дисперсию вектора w=![]() e соответственно:

e соответственно:

M=M=![]() M=0, (2.28)

M=0, (2.28)

Cov(w)= M=![]() M

M![]() =

=![]() (2.29)

(2.29)

Из выражения (2.29) непосредственно следует, что при Т®¥ дисперсии оценок параметров стремятся к нулю, поскольку

![]()

![]() 0. (2.30)

0. (2.30)

Иными словами, оценки параметров эконометрической модели оказались асимптотически несмещенными, а, следовательно, и состоятельными*, т. е.

plim![]() e)=0

e)=0

и с учетом (2.22) имеем:

plima=a+Q-1×0=a. (2.31)

Можно также показать, что при Т®¥ и конечных по абсолютной величине элементах матрицы Х закон распределения вектора ![]() e является асимптотически нормальным с нулевым математическим ожиданием и ковариационной матрицей s2Q. Это свойство записывается следующим образом:

e является асимптотически нормальным с нулевым математическим ожиданием и ковариационной матрицей s2Q. Это свойство записывается следующим образом:

![]() e

e![]() N(0, se2Q). (2.32)

N(0, se2Q). (2.32)

С учетом выражения (2.32) закон распределения вектора ![]() (a–a)=

(a–a)=![]() e=Q-1×

e=Q-1×![]() e, также является асимптотически нормальным (см. выражение (1.56)):

e, также является асимптотически нормальным (см. выражение (1.56)):

Q-1×![]() e

e![]() N(Q-1×0, Q-1×(se2Q)× Q-1]

N(Q-1×0, Q-1×(se2Q)× Q-1] ![]() N(0,

se2×Q-1], (2.33)

N(0,

se2×Q-1], (2.33)

где Q–1×(se2Q)×Q–1 – ковариационная матрица вектора Q-1×![]() e.

e.

Из выражения (2.33) следует, что вектор оценок параметров а имеет асимптотически нормальное распределение с математическим ожиданием a и ковариационной матрицей ![]() т. е.

т. е.

a® N. (2.34)

Напомним, что на практике при конечных значениях Т ковариационная матрица этого вектора формируется с использованием следующих замен:

(см. выражение (2.18)).

(см. выражение (2.18)).

Заметим также, что выражение (2.34) является теоретическим обоснованием возможности использования критерия Стьюдента при определении значимости влияния независимых факторов на зависимую переменную модели у (см. выражение (1.25)).

Поможем написать любую работу на аналогичную тему