В основе этой группы методов лежит идея представления нелинейного функционала эконометрической модели f(a, x) в произвольной точке a(0) в виде линейной аппроксимирующей функции, например, ряда Тейлора. Это даст возможность определить в некотором смысле оптимальные приросты оценок параметров Dai(1), минимизирующие функцию суммы квадратов ошибки S2 (выражение (11.7)) в окрестности точки a(0). При этом, поскольку ряд Тейлора не является точной аппроксимацией функционала модели f(a, x), то новые значения оценок ее параметров, определяемые по очевидной формуле ai(1)=ai(0)+Dai(1), i=0,1,...,п, могут не совпасть с наилучшими оценками. В таком случае необходимо аппроксимировать модель в точке a (1) и определить новые приросты параметров Dai(2) и соответствующие им оценки ai(2) и т. д. Таким образом, формируется итеративная процедура последовательного приближения к искомым “оптимальным” оценкам ai, которым соответствует локальный оптимум суммы квадратов ошибки в некоторой области существования значений параметров модели.

Нахождение оценок параметров модели, соответствующих глобальному минимуму, может быть осуществлено с использование такого же подхода, как и в методе прямого поиска, т. е. путем перебора различающихся вариантов исходных оценок параметров ai(0), выбираемых из различных участков допустимой области их существования.

В практике оценивания параметров нелинейных эконометрических моделей наибольшее распространение получил метод, известный в научной литературе как метод Гаусса-Зайделя. Для него характерны следующие этапы расчетов.

1. Нелинейный функционал ft(a, x) в момент времени t и в точке оценок параметров a0 в соответствии с аппроксимирующей функцией Тейлора представляется в следующем виде:

![]()

![]()

![]()

![]() где ft0= ft(a0, x) – значение функционала в начальной точке оценок параметров a0=(a00

, a10 ,..., aп0);

где ft0= ft(a0, x) – значение функционала в начальной точке оценок параметров a0=(a00

, a10 ,..., aп0); ![]() – расчетное значение производной функционала модели по параметру ai в точке ai 0.

– расчетное значение производной функционала модели по параметру ai в точке ai 0.

На практике значения этих производных определяются на основе частных разностей:

![]()

![]()

![]()

![]()

где Jai 0 – малое приращение оценки параметра ai 0.

![]() Таким образом, значения функции ft0

и ее производных

Таким образом, значения функции ft0

и ее производных ![]() в точке значений параметров ai

0 являются известными.

в точке значений параметров ai

0 являются известными.

Подставим выражение (11.17) в формулу (11.12). Получим

![]()

![]()

где Dai(1)=ai(1)–ai(0); ai(1) – оценка параметра ai на первом шаге расчетов.

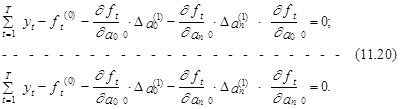

2. Расчетные значения оценок ai(1), i=0,1,...,п можно получить, приравняв нулю первые производные функции S2 по приростам Dai. В результате получим систему уравнений, аналогичных нормальным уравнениям классического метода наименьших квадратов:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Обозначив уt–ft0=gt0, сформируем вектор-столбец g0=(g10,...,gЕ0)¢ с Т компонентами. Из производных

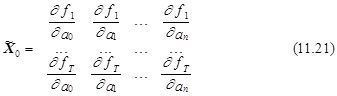

Обозначив уt–ft0=gt0, сформируем вектор-столбец g0=(g10,...,gЕ0)¢ с Т компонентами. Из производных ![]() сформируем матрицу

сформируем матрицу ![]() следующего вида:

следующего вида:

![]()

размера T´(п+1).

Из приростов Dai(1) сформируем вектор-столбец Da(1)=(Da0(1),..., Daп(1))¢.

Несложно заметить, что с учетом этих обозначений систему (11.20) можно представить в следующем виде:

![]()

Из (11.22), в сою очередь, вытекает, что оценки приростов параметров Da(1) на первом шаге расчетов находятся из векторно-матричного выражения, имеющего характерный вид:

![]()

3. Определив на основе полученных приростов Dai(1), i=0,1,...,п оценки параметров эконометрической модели ai1=ai0+Dai1, проделаем ту же процедуру расчетов для получения новых приближений этих оценок. Заметим, что различные модификации метода Гаусса-Зайделя допускают расчет новых значений оценок на основе следующего выражения:

ai(j)=ai(j –1)+hi(j)×Dai(j), (11.24)

где hi(j) – так называемый “ускоряющий” множитель, вводимый для сокращения числа шагов при поиске минимума функции S2 по параметрам эконометрической модели.

Его значение выбирается с учетом величины угла наклона функции S2 в точке aij. В области минимума функции S2(ai) длину шага уменьшают, чтобы получить “наилучшую” оценку параметров.

Поможем написать любую работу на аналогичную тему