Рассматривая сущность и содержание государственного налогового менеджмента, следует исходить из того, что он представляет собой часть общей теории менеджмента. Как и общий менеджмент, он базируется на фундаментальных положениях общественно-политических, экономических и социальных наук. В основе понимания государственного налогового менеджмента лежат общие принципы, фундаментальные теоретические и методологические положения и разработки системного подхода и анализа.

Важным с точки зрения методологии государственного налогового менеджмента является понимание налога как объекта управления, как экономической категории, выражающей глубинный экономический смысл объективно существующей общественной реальности. Внутренний, «экономический ресурс», потенциал, заложенный в налоге как объективной экономической категории, заключается в том, что налог опосредствует экономические отношения в обществе и призван обеспечивать доходы государства и регулировать воспроизводственные экономические и социальные процессы. Налог, как и любая экономическая категория, формируется и конструируется сознанием не только для абстрактного обобщения и понимания первопричины этого явления, но также и для управления ими. Иными словами категория налог на поверхности экономической действительности должна через те или иные практические формы и отношения реализовывать свой внутренний потенциал, который в налоге теоретически заложен. При этом полнота реализации внутреннего потенциала определяется многообразием и совершенством этих форм и отношений, уровнем их взаимосвязей и взаимодействия в реальных социально-экономических условиях.

Эти обстоятельства предопределяют исходные моменты, касающиеся сложности и неоднозначности методологического понимания государственного налогового менеджмента.

Рассматривая государственный налоговый менеджмент как важную категорию общественных отношений, как сферу управления народным хозяйством, теория и практика сталкиваются с явлением нового порядка — связками проблем, которые имеют общую социально-экономическую основу, но их уже нельзя объяснить и решить с позиций одной какой-то науки. Начиная изучать и решать одну проблему, мы сталкиваемся с необходимостью изучать и решать вторую, третью, четвертую и т.д. проблемы из разных сфер научно-практической деятельности.

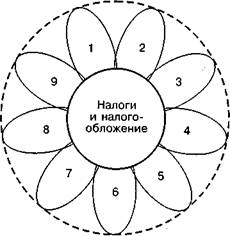

Государственный налоговый менеджмент следует представлять как центральное звено некоторого множества пересекающихся связей и отношений, предопределенных сложной природой самих налогов и обусловливающих значимость задач, исследование и решение которых выходит на стык большого комплекса разнообразных общенаучных и специальных знаний, направлений профессиональной деятельности. В этой связи, раскрывая концептуальные основы государственного налогового менеджмента, важно подчеркнуть, что сама система налогов и налогообложения может рассматриваться как интегральная, метасоциальная система, то есть система, где велика значимость прямых и опосредствующих периферийных связей налогов и налогообложения с наукой, экономикой, финансами, политикой, правом, образованием, социальными процессами, культурой, этикой (рис. 1.1).

Поэтому изучение сущности и содержания государственного налогового менеджмента должно осуществляться, на наш взгляд, в двух следующих взаимосвязанных направлениях: управление собственно системой налогов и налогообложения и управление налогами и налогообложением как метасоциальной системой, представляющей некую целостность общественных отношений, в которую налоги и налогообложение входят в качестве ее базиса, ядра.

Из этого положения вытекает ряд важных особенностей налогового менеджмента. Во-первых, государственный налоговый менеджмент связан с решением проблем, являющихся непосредственной сферой науки и практики налогов и налогообложения. Во-вторых, государственный налоговый менеджмент не может качественно и эффективно решать эти проблемы без взаимодействия с другими сферами науки и практики, без активного участия этих сфер в создании и развитии инфраструктуры налогового менеджмента. В-третьих, из сказанного объективно следует, что

Принятые сокращения и обозначения: Н.Н. — налоги и налогообложение; О — контур метасоциальной системы;

1 — Н.Н. и наука; 2 — Н.Н. и экономика; 4 — Н.Н. и политика; 5 — Н.Н. и право; 7 — Н.Н. и социальная сфера; 9 — Н.Н. и этика;

3 — Н.Н. и финансы; 6 — Н.Н. и образование; 8 — Н.Н. и культура.

Рис. 1.1. Представление налогов и налогообложения как метасоциальной системы

осуществление государственного налогового менеджмента предполагает роль высших органов государственной власти в качестве главного, руководящего, связующего и координирующего начала. С позиций вышеизложенного и на основе общей методологии менеджмента важно определить предмет изучения, объект управления и цели государственного налогового менеджмента.

Поможем написать любую работу на аналогичную тему