Представление о государственном налоговом менеджменте, на наш взгляд, будет не полным если не рассмотреть такие важные сферы управления как отношения государства с предприятиями и общественным сектором экономики.

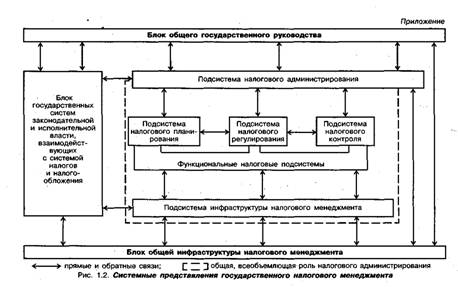

По характеру и масштабам управленческих воздействий государственный налоговый менеджмент охватывает федеративный, региональный и местный уровни и в конечном счете определяет налоговые отношения государства с конкретными хозяйствующими субъектами по поводу исполнения ими своих обязанностей по уплате налогов.

В финансовых потоках предприятий значительную долю составляют налоговые платежи. По мере развития рыночной среды, роста количественных и качественных параметров бизнеса вопросы налогового бремени становятся все более важными в хозяйственной деятельности предприятий.

От того, насколько обоснованно и грамотно на предприятиях будут приниматься решения по выполнению налоговых обязательств, напрямую зависит их финансовое положение. Любой недоучет и ошибки в расчетах по налогам с бюджетом неизбежно порождают финансовые просчеты и могут вести к серьезным финансовым потерям. При этом следует признать нормальным явлением, когда предприятие, используя легальные пути и способы, стремится максимально уменьшить, минимизировать свои налоговые обязательства.

Изложенные выше обстоятельства определяют объективную необходимость осуществления на предприятиях специфической профессиональной деятельности по управлению налогообложением — корпоративного налогового менеджмента.

Корпоративный налоговый менеджмент получает все большее развитие в практике хозяйственной и финансовой деятельности российских предприятий. Формируется должностной статус корпоративных налоговых менеджеров, обязанности которых связаны с решением задач внутреннего налогового планирования, анализа, учета и контроля. Реализация этих задач позволяет руководителям предприятий обоснованно и правильно определять последствия принимаемых ими налоговых решений, их конечную финансовую результативность и эффективность.

В этой связи крайне важно отметить следующее. Государственный налоговый менеджмент и корпоративный налоговый менеджмент при своей неоднозначности, по нашему мнению, — явления одного порядка, так как обязаны своим происхождением налогу как социально-экономической категории и порожденному этой категорией процессу налогообложения. При этом необходимо понимать и наличие объективного противоречия в целевых установках государственного налогового менеджмента и корпоративного налогового менеджмента. Являясь частями единого целого — общего процесса управления налогами и налогообложением в обществе, они взаимодействуют как бы на встречных направлениях. Государственный налоговый менеджмент преследует интересы государства, а корпоративный налоговый менеджмент исходит из интересов конкретной организации, конкретного коллектива. С, точки зрения устанавливаемого государством для предприятия налогового бремени эти интересы во многом не совпадают.

Исходя из этого, важным условием правильного и эффективного взаимодействия государственного и корпоративного налогового менеджмента, является их институциональная нормативно-правовая база, которая определяется налоговым законодательством и устанавливается главным налоговым законом — Налоговым Кодексом Российской Федерации.

Неукоснительное следование Налоговому Кодексу, его положениям, нормам и требованиям при осуществлении как государственного, так и корпоративного налогового менеджмента обеспечит адекватность государственных и корпоративных налоговых действий, их прозрачность и создаст условия для развития демократичной социально-ориентированной и эффективной системы налогов и налогообложения.

Государственный налоговый менеджмент, представляя собой некую интеграцию развивающихся отношений, в последнее время все активнее соприкасается с процессом управления налоговыми отношениями и налоговыми потоками в новой для нашей страны сфере, относящейся к так называемому общественному сектору экономики и являющейся важной составляющей частью общей инфраструктуры государственного налогового менеджмента. Речь идет о формирующихся и развивающихся аудиторских, юридических, консалтинговых фирмах, а также независимых консультантах, осуществляющих предпринимательскую деятельность по налоговому обслуживанию налогоплательщиков (юридических и физических лиц), управлению финансовыми и налоговыми потоками предприятий, оказанию помощи и услуг в отношениях налогоплательщиков с налоговыми органами. Во всех странах с развитой рыночной экономикой профессиональное налоговое консультирование является высоко востребованным и дорогостоящим делом.

В настоящее время потребность на услуги налоговых консультантов в России устойчиво растет, эта сфера профессиональной деятельности получила свое признание и переживает этап становления. Налоговое консультирование — сложный процесс, требующий высокой компетентности, знаний и навыков в организационно-правовых, методических, этико-психологических и нравственных вопросах консультирования. Важными критериями этого вида профессиональной деятельности являются: беспристрастность, объективность, конфиденциальность, соблюдение нравственных и этических норм.

Важную роль в деле становления и развития профессионального налогового консультирования играют общественные (некоммерческие) профессиональные объединения налоговых консультантов, к которым в России относится Палата налоговых консультантов.

Палата налоговых консультантов, функционируя в сфере общественной экономики, осуществляет руководящую научно-методическую, нормативно-регламентирующую и организационно-правовую деятельность в сфере налогового консультирования, а так же ведет большую работу по подготовке и повышению квалификации профессиональных налоговых консультантов, обеспечению гарантий высокого качества консультационных услуг, гарантий профессиональной этики в поведении налоговых консультантов.

Рассматривая профессиональные аспекты налогового консультирования, мы затрагиваем важную и актуальную проблему кадрового обеспечения всей системы налогов и налогообложения, налогового менеджмента.

Деятельность, связанная с научной разработкой проблем налогов и налогообложения, задач и их практической реализации, решением научных и практических проблем управления налогами и налогообложениями, осуществлением налогового обслуживания во всех его формах, требует глубоких и всесторонних знаний и навыков в области экономики, финансов, собственно налогов и налогообложения, менеджмента, права, гражданского законодательства, налоговой политики, этики, налоговых отношений и т.п.

В этой связи важной и общественно значимой государственной задачей является подготовка высоко квалифицированных специалистов, налоговых менеджеров в ВУЗах и других учебных заведениях, а так же постоянное совершенствование их знаний и навыков путем переподготовки и повышения квалификации.

Таким образом, наличие разных уровней управления, вовлечение в управление налоговыми отношениями значительного числа министерств и ведомств, их структурных единиц, отраслевых и академических научно-исследовательских организаций, учебных заведений, корпоративных хозяйствующих субъектов, общественного сектора экономики и общественных организаций, складывающаяся между ними и регулируемая государством система связей и отношений, необходимость обеспечения согласованной и эффективной работы всех звеньев и уровней, является практическим подтверждением сложности и многоаспектности государственного налогового менеджмента, его значимости для эффективного развития рыночной экономики в России.

Поможем написать любую работу на аналогичную тему

Реферат

Государственный налоговый менеджмент и отношения с предприятиями и общественным сектором экономики

От 250 руб

Контрольная работа

Государственный налоговый менеджмент и отношения с предприятиями и общественным сектором экономики

От 250 руб

Курсовая работа

Государственный налоговый менеджмент и отношения с предприятиями и общественным сектором экономики

От 700 руб