В рисковом страховании при расчете страхового тарифа учитывают следующие факторы:

страховая статистика (статистика страховых случаев). Вероятность наступления страхового случая рассчитывается на основании статистических данных. Это позволяет спрогнозировать возможную сумму будущих выплат по заключенным договорам страхования;

размер полученных страховых премий должен быть достаточен для формирования страховых резервов, из которых производятся страховые выплаты, а также запасных фондов на случай непредвиденных расходов;

тариф должен покрывать расходы страховщика и обеспечивать прибыль.

При расчете страховых тарифов по рисковым видам страхования с 1993 года используется «Методика расчета тарифных ставок по рисковым видам страхования». Данная методика пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:

1. существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

q — вероятность наступления страхового случая по одному договору страхования;

S — среднюю страховую сумму по одному договору страхования;

Sв — среднее возмещение по одному договору страхования при наступлении страхового случая;

2. предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3. расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

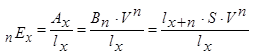

При наличии статистики по рассматриваемому виду страхования за величины q, S, Sв принимаются оценки их значений:

![]()

Где, N — общее количество договоров, заключенных за некоторый период времени в прошлом;

М — количество страховых случаев в N договорах;

Si — страховая сумма при заключении i-го договора; i = 1, 2,..., N;

Sвk — страховое возмещение при k-м страховом случае; k = 1, 2,..., М.

Нетто-ставка состоит из двух частей — основной части ![]() и рисковой надбавки

и рисковой надбавки ![]() :

:

![]()

Рисковая (основная) часть нетто-ставки ![]() соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая ![]() , средней страховой суммы

, средней страховой суммы ![]() и среднего возмещения

и среднего возмещения ![]() . Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

. Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

![]()

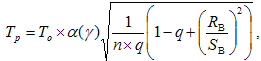

Рисковая надбавка ![]() вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме ![]() ,

, ![]() и

и ![]() рисковая надбавка зависит еще от трех параметров:

рисковая надбавка зависит еще от трех параметров: ![]() — количества договоров, отнесенных к периоду времени, на который проводится страхование, среднего разброса возмещений

— количества договоров, отнесенных к периоду времени, на который проводится страхование, среднего разброса возмещений ![]() и гарантии

и гарантии ![]() - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки.

1. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае

где ![]() — коэффициент, который зависит от гарантии безопасности

— коэффициент, который зависит от гарантии безопасности ![]() . Его значение может быть взято из таблицы

. Его значение может быть взято из таблицы

|

Коэффициент гарантии ( |

0,84 |

0,9 |

0,95 |

0,98 |

0,9986 |

|

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

![]() — среднеквадратическое отклонение возмещений при наступлении страховых случаев.

— среднеквадратическое отклонение возмещений при наступлении страховых случаев.

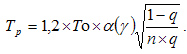

Если у страховой организации нет данных о величине ![]() , допускается вычисление рисковой надбавки по формуле

, допускается вычисление рисковой надбавки по формуле

Брутто-ставка Tб рассчитывается по формуле

![]()

Где - ![]() - нетто-ставка,

- нетто-ставка,

![]() — доля нагрузки в общей тарифной ставке.

— доля нагрузки в общей тарифной ставке.

3. Особенности расчетов тарифных ставок по видам страхования жизни заключается в том, что в них, как правило, учитываются доходы от инвестирования страховых резервов, уменьшающие размер страховых тарифов.

Построение тарифов по страхованию жизни имеют следующие особенности:

расчеты производятся с использованием демографической статистики и теории вероятности;

при расчетах применяются способы долгосрочных финансовых исчислений;

тарифные ставки–нетто состоят из нескольких частей, каждая из которых призвана сформировать страховой фонд по одному из видов страхования ответственности, включенных в условия страхования.

Структура полного тарифа - брутто-ставки.

|

Тариф-брутто |

||||

|

Нетто-ставка |

Нагрузка |

|||

|

рисковая ставка (например, взнос на страхование на случай смерти) |

накопительный взнос |

Затраты на ведение дела |

Прибыль |

Резерв предупредительных мероприятий |

Таблица смертности — статистическая таблица, в которой содержатся расчетные показатели смертности населения в определенных возрастных категориях. Современные таблицы представляют собой систему взаимосвязанных, упорядоченных по возрасту рядов чисел, описывающих процесс вымирания некоторого теоретического поколения с фиксированной начальной численностью населения. Таблицы смертности применяются для установления возможных выплат по случаям смерти застрахованных или их дожитию до окончания срока страхования.

В состав таблиц смертности включены следующие ряды показателей:

Число доживающих до возраста ![]() лет, где (

лет, где (![]() ) — численность доживающих до данного возраста в теоретическом поколении таблицы.

) — численность доживающих до данного возраста в теоретическом поколении таблицы.

Числа умирающих, где (![]() ) — численность умерших в интервале возрастов от

) — численность умерших в интервале возрастов от ![]() до

до ![]() ;

; ![]() .

.

Вероятность смерти в течение предстоящего одного года жизни, т. е. вероятность умереть в интервале возраста от ![]() до

до ![]() года, не достигнув следующего года жизни (

года, не достигнув следующего года жизни (![]() );

); ![]() .

.

Вероятность дожития до следующего возраста ![]() всем, кто достиг возраста

всем, кто достиг возраста ![]() лет, обозначается

лет, обозначается ![]() ;

; ![]() .

.

Методика расчета тарифных ставок по видам страхования, относящихся к страхованию жизни изложена в приказе от 28 июня 1996 года № 02-02/18 Федеральной службы России за страховой деятельностью.

Учитывается принцип нарастания первоначальных сумм, полученных страховыми компаниями по страхованию жизни, инвестируемых в разных направлениях (например, банковские вклады). Если обозначить: А – сумма банковского вклада, i – годовой процент по вкладу, n – срок вклада по договору в годах. То за эти n лет накопиться сумма с процентами ![]() . Формула для определения величины уплачиваемой страховой нетто-премии в начале страхования А будет следующая:

. Формула для определения величины уплачиваемой страховой нетто-премии в начале страхования А будет следующая: ![]() . Дисконтирующий множитель

. Дисконтирующий множитель ![]() определяет какую долю от величины фонда денежных средств, предусмотренного к получению от страховщика в виде страховых выплат через n лет при норме доходности инвестиций i, необходимо уплатить страхователю в форме страховой нетто-премии сегодня, в начале страхования. В практике расчетов страховых тарифов используют специальные таблицы, содержащие значения процентных множителей при различных нормах доходности и количества лет страхования жизни, и таблицы дисконтирующих множителей при различных значениях i и n.

определяет какую долю от величины фонда денежных средств, предусмотренного к получению от страховщика в виде страховых выплат через n лет при норме доходности инвестиций i, необходимо уплатить страхователю в форме страховой нетто-премии сегодня, в начале страхования. В практике расчетов страховых тарифов используют специальные таблицы, содержащие значения процентных множителей при различных нормах доходности и количества лет страхования жизни, и таблицы дисконтирующих множителей при различных значениях i и n.

Рассмотрим основные положения метода определения единовременных нетто- и брутто-ставок по страхованию на дожитие и на случай смерти:

- возраст страхователя (полных лет) на момент заключения договора страхования – х;

- количество подлежащих страхованию лиц достигших возраста х из 100000 родившихся, из таблицы смертности ![]() ;

;

- срок страхования – n;

- число лиц, доживающих до окончания срока страхования по таблице смертности ![]() ;

;

- норма доходности инвестирования резервов – i;

- единица измерения страховой суммы, на которую рассчитывается тарифная ставка – S;

Единовременная нетто-ставка для договоров страхования на дожитие рассчитывается, как было показано ранее ![]() . Для того чтобы определить, какую сумму нетто-премии должен заплатить каждый страхователь, необходимо разделить

. Для того чтобы определить, какую сумму нетто-премии должен заплатить каждый страхователь, необходимо разделить ![]() на количество вступивших в страхование лиц

на количество вступивших в страхование лиц ![]() . Это и будет единовременная нетто-ставка по страхованию на дожитие с S страховой суммы

. Это и будет единовременная нетто-ставка по страхованию на дожитие с S страховой суммы ![]() для возраста х лет и норме доходности i.

для возраста х лет и норме доходности i.

.

.

Следовательно:

- чем длиннее срок страхования на дожитие, тем ниже нетто-ставка, так как увеличивается сумма учитываемого в расчете и снижающего нетто-ставку дохода от инвестируемых страховых резервов по страхованию жизни;

- нетто-ставка выше для меньшего возраста застрахованных лиц в сравнении с нетто-ставкой для лиц большего возраста при одинаковом сроке страхования на дожитие, так как среди более молодых ниже смертность.

Единовременная нетто-ставка по страхованию на случай смерти. Общая величина необходимого фонда денежных средств ![]() для выплат страховых сумм S по случаю смерти застрахованных лиц всем их выгодоприобретателям начиная с первого и до последнего года страхования может рассчитываться по формуле:

для выплат страховых сумм S по случаю смерти застрахованных лиц всем их выгодоприобретателям начиная с первого и до последнего года страхования может рассчитываться по формуле:

![]() .

.

Современная стоимость на начало страхования необходимого фонда денежных средств рассчитывается с учетом дисконтирующего множителя по формуле:

![]() .

.

Для определения единовременной нетто-ставки по страхованию на случай смерти, необходимо ![]() разделить на число вступивших в страхование лиц

разделить на число вступивших в страхование лиц ![]() , то есть:

, то есть:

.

.

Брутто-ставка рассчитывается аналогично.

Смешанное страхование на дожитие и на случай смерти - вначале рассчитывается совокупная нетто-ставка ![]() , а затем определяется брутто-ставка по этой форме страхования.

, а затем определяется брутто-ставка по этой форме страхования.

Доходы и расходы страховой организации

Доходом страховщика (в широком смысле) называется совокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной не запрещенной законодательством деятельности.

Доходы страховой организации делятся на следующие группы:

|

Виды доходов |

Состав доходов |

|

Доходы от страховой деятельности |

Страховые премии по договорам страхования, сострахования и перестрахования Суммы возврата страховых резервов Возмещение доли убытков по рискам, переданным в перестрахование Тантьемы, комиссионные вознаграждения по договорам, переданным в перестрахование Поступления по регрессионным рискам |

|

Доходы от инвестиционной деятельности |

Доходы от размещения страховых резервов Доходы от размещения собственных средств Доходы от инвестиционной деятельности состоят из: процентов по ценным бумагам, поступлений от участия в уставных капиталах других организаций, процентов по банковским вкладам, процентов по депо премий у перестрахователей, процентов по вкладам в недвижимость и других поступлений. |

|

Доходы от финансовой деятельности |

Поступления от эмиссии ценных бумаг Поступления от кредитов и займов Поступления от кредитов и займов, предоставленных другим организациям |

|

Прочие доходы |

Доходы от реализации основных средств Доходы от сдачи в аренду Поступления от предоставления консультационных, информационных услуг, обучения. |

Расходы страховой организации делятся на следующие группы:

|

Виды расходов |

Состав расходов |

|

Расходы по страховым операциям |

Страховые выплаты Возвращение страхователем страховых премий и выплата выкупных сумм при досрочном расторжении договора. Отчисления в страховые резервы Страховые премии, переданные в перестрахование Тантьемы, комиссионные вознаграждения по договорам, принятым в перестрахование Расходы по ведению страховых операций. Комиссионные вознаграждения страховым агентам, брокерам |

|

Расходы по инвестиционной деятельности |

Расходы на приобретение активов Расходы по размещению активов |

|

Расходы по финансовой деятельности |

Погашение полученных кредитов и займов Расходы, связанные с выпуском ценных бумаг |

|

Прочие расходы |

Управленческие , общехозяйственные расходы Расходы по предупредительным мероприятиям Оплата информационных и консультационных услуг |

К прочим расходам относятся расходы на мероприятия по предупреждению несчастных случаев, утраты и повреждения застрахованного имущества. Для финансирования данных мероприятий страховщиками в добровольном порядке создается резерв предупредительных мероприятий (РПМ), который не относится к страховым резервам и формируется из нагрузки в тарифной ставке. Отчисления в РПМ должны быть предусмотрены в структуре тарифа и по добровольным видам страхования не могут превышать 15% от общего размера тарифной ставки. Чаще всего РПМ образуются в таких видах страхования, как страхование от несчастных случаев, страхование грузов, имущества юридических и физических лиц.

Страховые резервы.

Значительная часть пассива баланса страховой организации представлена страховыми резервами, которые отражают сумму обязательств (задолженности) страховщика перед его клиентами.

Закон РФ «Об организации страхового дела в РФ» ст. 26. Страховые резервы

Для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию страховщики формируют страховые резервы.

Средства страховых резервов используются исключительно для осуществления страховых выплат и не подлежат изъятию в бюджеты разных уровней бюджетной системы Российской Федерации.

Страховые резервы – это средства, зарезервированные для будущих отложенных выплат. Величина страховых резервов отражает размер невыполненных страховщиком обязательств на конкретную дату. Источником их формирования являются средства страхователей в форме страховых премий, не принадлежащие страховщику и находящиеся в его распоряжении лишь на период действия договоров страхования. Используются в инвестиционных целях.

Страховые резервы в соответствии с требованиями законодательства подразделяются на два вида:

1 – резервы по страхованию жизни;

2 – резервы по видам страхования иным, чем страхование жизни;

Состав страховых резервов

|

Резервы по видам страхования иным, чем страхование жизни |

Резервы по страхованию жизни |

|

резерв незаработанной премии (РНП) |

математический резерв |

|

резерв заявленных, но неурегулированных убытков (РЗУ) |

резерв выплат по заявленным, но неурегулированным страховым случаям |

|

резерв произошедших, но незаявленных убытков (РПНУ) |

резерв выплат по произошедшим, но не заявленным страховым случаям |

|

стабилизационный резерв (СР); |

выравнивающий резерв |

|

стабилизационный резерв по ОСАГО; |

резерв расходов на обслуживание страховых обязательств |

|

иные страховые резервы. |

резерв дополнительных выплат (страховых бонусов) |

Формирование страховых резервов производится страховщиками на основании собственного разработанного Положения о формировании страховых резервов по страхованию жизни (иному чем страхование жизни), которое представляется орган страхового надзора.

ПРАВИЛА ФОРМИРОВАНИЯ СТРАХОВЫХ РЕЗЕРВОВ ПО СТРАХОВАНИЮ ИНОМУ,ЧЕМ СТРАХОВАНИЕ ЖИЗНИ (Приказ Минфина РФ от 11.06.2002 с изм.)

Резерв незаработанной премии - это часть начисленной страховой премии по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Принцип разделения премии на заработанную и незаработанную. Деятельность страховой организации по заключению и ведению договоров страхования осуществляется постоянно, а регулярная отчетность предполагает определение объема отвесности страховщика на конкретную отчетную дату. При этом исходят из предположения, что ответственность по договору страхования, заключенному до отчетной даты, частично переносится отчетную дату, на будущий период. Страховая премия, соответствующая ответственности, переходящей на следующий период, обозначается как незаработанная премия. Часть ответственности, приходящаяся на отчетный период, признается условно исполненной, а соответствующая этому объему премия — заработанной.

Резерв заявленных, но неурегулированных убытков является оценкой неисполненных на отчетную дату обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба, нанесенного имущественным интересам страхователя (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах.

Резерв произошедших, но незаявленных убытков является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах.

Одно из условий договора страхования — своевременное извещение страхователем страховщика о страховом случае. Однако промежуток времени от наступления страхового случая до сообщения о нем и оформления претензии, укладываясь в период, обозначенный в договоре, может выходить за пределы отчетного периода. Также может возникнуть ситуация, когда страхователь по объективным причинам не мог известить страховщика о страховом случае своевременно и в соответствующей форме (болезнь, служебная командировка и т.п.). Для исполнения обязательств по таким претензиям страховщик формирует резерв произошедших, но не заявленных убытков (РПНУ). РПНУ является источником средств для оплаты требований страхователей, которые будут предъявлены ими в связи с уже произошедшими страховыми случаями.

Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.

Назначение стабилизационного резерва состоит в том, чтобы поддерживать величину страхового резерва в соответствии с уровнем убыточности по видам страхования. Средства данного резерва позволят страховщику осуществить страховые выплаты, превышающие средние значения для данного вида страхования. Формирование стабилизационного резерва обязательно по тем видам страхования, которые могут принести страховой организации существенные убытки.

Стабилизационный резерв по ОСАГО формируется для компенсации расходов страховщика на осуществление страховых выплат и прямое возмещение убытков в последующие периоды при осуществлении ОСАГО и является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения ОСАГО в результате действия факторов, не зависящих от воли страховщика.

Порядок формирования страховых резервов по страхованию жизни

(утв. приказом

Минфина РФ от 9 апреля 2009 г. N 32н)

Формирование страховых резервов по страхованию жизни осуществляется в целях оценки обязательств страховщика, выраженных в денежной форме, по предстоящим страховым выплатам и обслуживанию этих обязательств по договорам страхования, сострахования, перестрахования (в части принятия страхового риска), относящимся к страхованию жизни.

В состав страховых резервов по страхованию жизни включаются следующие резервы:

Обязательные:

1) математический резерв осуществляется в целях оценки обязательств страховщика по договорам страхования жизни, которые могут возникнуть в связи с наступлением страховых случаев;

2) резерв выплат по заявленным, но неурегулированным страховым случаям в целях оценки неисполненных обязательств страховщика по осуществлению страховых выплат по заявленным на отчетную дату страховым случаям, срок исполнения которых на отчетную дату наступил исходя из условий договора страхования жизни, а также при досрочном расторжении договора страхования жизни.

Дополнительные:

3) резерв расходов на обслуживание страховых обязательств в целях оценки предстоящих расходов страховщика по обслуживанию и исполнению договора страхования жизни, в течение срока действия договора страхования жизни после уплаты единовременной страховой премии или по истечении периода уплаты страховых взносов;

4) резерв выплат по произошедшим, но не заявленным страховым случаям для осуществления страховых выплат в связи со страховыми случаями, произошедшими в отчетном периоде не заявленными страховщику;

5) резерв дополнительных выплат (страховых бонусов) - по причитающимся к уплате страховым бонусам по договорам страхования жизни, предусматривающим участие в инвестиционном доходе страховщика;

6) выравнивающий резерв - в случае дефицита страховых премий (взносов), возникшего в результате применения при расчете страховых резервов более консервативного базиса расчета, чем при расчете страховых премий (взносов).

Инвестиционная деятельность страховых организаций

Страховщики инвестируют средства страховых резервов на основании Приказа Минфина России от 2 июля 2012 г. N 100н г. "Об утверждении Порядка размещения страховщиками средств страховых резервов"

Размещение средств страховых резервов должно осуществляться на условиях

- диверсификации,

- возвратности,

- прибыльности

- ликвидности.

Общая стоимость активов, принимаемых для покрытия страховых резервов, должна быть не менее суммарной величины страховых резервов.

Для покрытия (обеспечения) страховых резервов принимаются следующие виды активов:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы РФ;

2) государственные ценные бумаги субъектов РФ;

3) муниципальные ценные бумаги;

4) акции;

5) облигации, кроме относящихся к подпунктам 1 - 3, 7 и 19 настоящего пункта;

6) простые векселя банков;

7) жилищные сертификаты;

8) инвестиционные паи паевых инвестиционных фондов;

9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами, а также на обезличенных металлических счетах;

10) сертификаты долевого участия в общих фондах банковского управления;

11) недвижимое имущество;

12) доля перестраховщиков в страховых резервах;

13) депо премий по рискам, принятым в перестрахование;

14) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов;

15) денежная наличность;

16) денежные средства в валюте РФх;

17) денежные средства в иностранной валюте на счетах в банках;

18) слитки золота, серебра, платины и палладия, а также памятные монеты РФ из драгоценных металлов;

19) ипотечные ценные бумаги, включая облигации ипотечных агентств;

20) займы страхователям по договорам страхования жизни.

Для покрытия страховых резервов принимаются следующие виды активов без ограничений:

- федеральные государственные ценные бумаги;

- денежная наличность;

- денежные средства в валюте Российской Федерации на счетах в банках;

- денежные средства в иностранной валюте на счетах в банках;

С ограничениями:

Некоторые структурные соотношения активов и резервов

|

виды активов, принимаемых для покрытия (обеспечения) СР, |

Ограничение (в процентах от стоимости актива) |

|

|

1 |

Стоимость государственных ЦБ субъектов РФ и муниципальных ЦБ |

не более 40% от величины СР по СЖ; не более 30% от величины СР по страхованию иному, чем страхование жизни |

|

2 |

Стоимость государственных ЦБ одного субъекта РФ |

не более 15% от суммарной величины СР |

|

3 |

Стоимость муниципальных ЦБ одного органа местного самоуправления |

не более 10% от суммарной величины СР |

|

4 |

Стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, а также на обезличенных металлических счетах, в банках, имеющих рейтинг не ниже категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из аккредитованных рейтинговых агентств |

не более 50% от суммарной величины СР |

|

5 |

Стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, а также на обезличенных металлических счетах, в банках, не имеющих рейтинга, категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из аккредитованныхрейтинговых агентств |

не более 20% от суммарной величины СР |

|

6 |

Максимальная стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, а также на обезличенных металлических счетах |

не более 50% от суммарной величины СР |

|

7 |

Максимальная стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, а также на обезличенных металлических счетах, в одном банке |

не более 25% от суммарной величины СР |

|

8 |

Стоимость акций |

не более 20% от суммарной величины СР |

|

9 |

Стоимость облигаций (кроме федеральных государственных ЦБ и ЦБ, обязательства по которым гарантированы Российской Федерацией, государственных ЦБ субъектов РФ. муниципальных ЦБ и ипотечных ЦБ) |

не более 45% от суммарной величины СР |

|

10 |

Стоимость простых векселей банков |

не более 10% от суммарной величины СР |

|

11 |

Стоимость жилищных сертификатов |

не более 5% от суммарной величины СР |

|

12 |

Стоимость инвестиционных паев паевых инвестиционных фондов и сертификатов долевого участия в общих фондах банковского управления |

не более 15% от величины СР по СЖ; не более 10% от величины СР по страхованию иному, чем страхование жизни |

|

13 |

Стоимость прав собственности на долю в общих фондах банковского управления одного доверительного управляющего |

не более 15% от суммарной величины СР |

|

14 |

Суммарная стоимость ЦБ (акций, облигаций и др.). выпущенных (выданных эмитированных) одним юридическим лицом |

не более 10% от суммарной величины СР |

|

15 |

Стоимость ЦБ (акций, облигаций, векселей и др.). выпущенных (выданных, эмитированных) одним банком, банковских вкладов (депозитов). в том числе удостоверенных депозитными сертификатами, а также на обезличенных металлических счетах, и денежных средств, находящихся на счетах в этом же банке, который имеет рейтинг ниже категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из аккредитованных рейтинговых агентств либо не имеет рейтинга |

не более 40% от суммарной величины СР |

|

16 |

Стоимость недвижимого имущества |

не более 25% от величины СР по СЖ: не болев 20% от величины СР по |

|

17 |

Стоимость одного объекта недвижимости |

не более 10 % от суммарной величины СР |

|

18 |

Стоимость слитков золота, серебра, платины и палладия, а также памятных монет РФ из драгоценных металлов |

не более 10% от суммарной величины СР |

|

19 |

Стоимость ЦБ, выпущенных международными финансовыми организациями и включенных в Ломбардный список Банка России |

не более 20% от суммарной величины СР |

|

И т.д. (всего 34 пункта) |

Для покрытия страховых резервов не принимаются ценные бумаги, эмитентами которых являются страховщики, а также активы, приобретенные страховщиком за счет средств, полученных по договорам займа и кредитным договорам.

Активы, принимаемые для покрытия страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных средств по обязательствам гаранта (поручителя).

Поможем написать любую работу на аналогичную тему