В данной главе рассматриваются основные подходы к оценке коэффициентов эконометрических моделей, свойства которых отличаются от “стандартов”, определенных в главе II условиями (2.21)–(2.23). Иными словами, у “нестандартной” ошибки ее ковариационная матрица может быть отлична от диагональной матрицы Cov(e)¹se2×Е, что является следствием существования корреляционных взаимосвязей между ее разновременными значениями на интервале (1, Т), дисперсия ошибки может не обладать свойством постоянства, se2¹const (гетероскедастичность ошибки) или ошибка e может быть связана с одной или несколькими независимыми переменными эконометрической модели хi.

Первый случай (наличия автокорреляционных взаимосвязей в ряду ошибки et, t=1,2,..., Т) формально может быть выражен следующим условием:

Соv(e)=W=se2×S, S¹Е, (3.1)

где W – ковариационная матрица ошибок модели; S – матрица коэффициентов автокорреляции модели, отличная от единичной; se2=const.

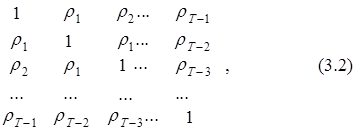

В общем случае матрица S может быть представлена в следующем виде:

![]()

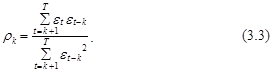

S =

где, напомним, что rk – коэффициент автокорреляции рядов ошибки et и et–k, k-го порядка, значение которого рассчитывается для k=1,2,... по формуле:

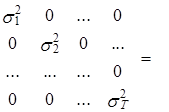

Во втором случае ковариационная матрица ошибки имеет следующий вид:

![]() Сov(e)=W=

Сov(e)=W=

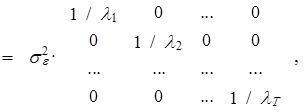

![]()

(3.4)

(3.4)

где формально s12¹s22 ¹...¹sТ2, т. е. дисперсия ошибки не постоянна, а se2 – постоянный множитель, lt – переменные коэффициенты, t=1,2,..., Т. Выражение (3.4) характеризует свойство ошибки, известное в эконометрике как гетероскедастичность остатков. Иными словами, ряд ошибки характеризуется нестационарностью второго порядка, т. е. непостоянством второго центрального, а, значит, и начального моментов на интервале (1,Т), в то время как первый момент – математическое ожидание ошибки – принимает на этом интервале постоянное значение, равное нулю.

В эконометрических исследованиях теоретически возможна ситуация, когда оба рассмотренных случая встречаются одновременно, т. е. когда в ряду ошибки имеются автокорреляционные зависимости и ее дисперсия непостоянна.

Третий случай характеризуется нарушением условия (2.23), что означает отличие от нуля ковариации хотя бы одной независимой переменной хi и ошибки модели e или, что то же самое, отличие от нуля их парного коэффициента корреляции, cov(хit, et)¹0,![]()

Нарушение условий (2.21) и (2.22) приводит к тому, что оценки коэффициентов эконометрических моделей, полученные на основе “классических” методов МНК и ММП, теряют некоторые свои “качества”. Прежде всего это относится к свойству эффективности оценок, полученных при ограниченных объемах выборки.

Нарушение условия (2.23), как это следует из выражения (2.10), приводит к потере оценками коэффициентов модели свойства несмещенности. Заметим, что если условия (2.21)–(2.23) не выполняются при Т®¥, то оценки коэффициентов не обладают свойствами асимптотической эффективности и несмещенности (состоятельности).

Такая ситуация, в свою очередь, заставляет эконометриков искать определенные подходы, приемы получения “качественных” оценок параметров эконометрических моделей и при свойствах их ошибок, отличных от тех, которые были определены стандартными условиями (2.21)–(2.23).

Данные подходы и приемы обычно базируются на так называемых обобщенных методах оценивания – обобщенном МНК (ОМНК) и обобщенном ММП (ОММП), на использовании при получении оценок параметров моделей так называемых “инструментальных переменных”. Рассмотрим особенности этих подходов более подробно.

Поможем написать любую работу на аналогичную тему

Реферат

МЕТОДЫ ОЦЕНКИ КОЭФФИЦИЕНТОВ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ C НЕСТАНДАРТНЫМИ ОШИБКАМИ

От 250 руб

Контрольная работа

МЕТОДЫ ОЦЕНКИ КОЭФФИЦИЕНТОВ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ C НЕСТАНДАРТНЫМИ ОШИБКАМИ

От 250 руб

Курсовая работа

МЕТОДЫ ОЦЕНКИ КОЭФФИЦИЕНТОВ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ C НЕСТАНДАРТНЫМИ ОШИБКАМИ

От 700 руб