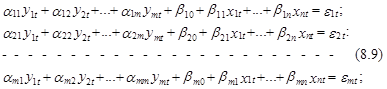

Собрав по разные стороны знака равенства переменные уit и хjt и ошибки eit, i=1, 2,..., т; j=1, 2,..., n; представим общий вариант системы взаимозависимых уравнений в следующем виде:

где aik и bij – коэффициенты i-го уравнения при переменных уkt и xjt соответственно; k, i=1, 2,..., т; j=0, 1,..., n; X0 º0.

Взаимозависимые переменные у1, у2,..., уm обычно называют эндогенными, подчеркивая тем самым, что их расчетные значения определяются на основании модели (8.9). Переменные х1,..., хп называются экзогенными. Их значения задаются только в качестве исходных данных и в системе (8.9) они не рассчитываются.

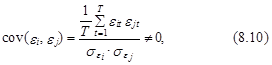

Для ошибок системы (8.9) будем считать справедливыми предположения типа (8.3), т. е. M=0; cov(eit, ei,t-k)=0; k=1, 2,...; ![]() Но при этом ошибки отдельных уравнений могут быть взаимозависимыми, что выражается соотношением

Но при этом ошибки отдельных уравнений могут быть взаимозависимыми, что выражается соотношением

которое может быть справедливым для некоторых i и j .

Кроме того, в системе (8.9) предполагается, что экзогенные переменные xj, j=1,2,..., n; и ошибки уравнений ei, i=1, 2,..., т; независимы.

Исходными данными при построении модели (8.9) являются зафиксированные в моменты времени t=1,2....,Т значения эндогенных переменных уit и экзогенных переменных хjt, i=1, 2,..., т; j=1, 2,..., n.

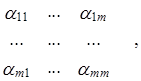

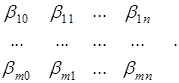

Для произвольного момента t система (8.9) может быть записана в следующей векторно-матричной форме:

А× уt+В×хt=et, (8.11)

где уt=¢ – вектор-столбец наблюдаемых (исходных) значений эндогенных переменных в момент t; хt=¢ – вектор-столбец наблюдаемых (исходных) значений эндогенных переменных в момент t; et=¢ – вектор-столбец значений ошибок уравнений в момент t; А, В – матрицы коэффициентов aik и bij модели при переменных уit и хjt соответственно. Матрица А имеет размерность т´т, а матрица В – т´(п+1).

![]()

![]() А =

А =  В =

В =  (8.12)

(8.12)

Развернутую и векторно-матричную формы (8.9) и (8.11) системы эконометрических уравнений называют структурной формой модели. В отличие от нее можно сформировать так называемую “приведенную” форму модели, в которой значения переменных уit выражаются только через экзогенные переменные хjt. Векторно-матричное уравнение приведенной формы записывается в следующем виде:

уt=С×хt+иt, (8.13)

где С – матрица коэффициентов приведенной формы размера т´(п+1); иt=¢ – вектор-столбец ошибок приведенной формы.

Таким образом, уравнения, входящие в приведенную систему (8.13), по своему виду похожи на традиционные эконометрические модели с одной зависимой переменной уit и независимыми факторами х1t, х2t,..., хпt. Развернутая форма приведенной системы (8.13) может быть представлена в следующем виде:

Вообще говоря, приведенная форма системы эконометрических уравнений типа (8.13) может быть сформирована только при условии невырожденности матрицы А. В самом деле, из условия равенства столбцов уt в системах (8.11) и (8.13) непосредственно вытекает, что показатели приведенной формы выражаются через показатели структурной формы следующим образом:

С =–А–1×В, иt=А–1×et. (8.15)

Поскольку экзогенные переменные хjt, j=1, 2,..., n; и ошибки eit, i=1, 2,..., т; статистически независимы, то оценки коэффициентов приведенной формы, полученные с использованием МНК, являются несмещенными, несмотря на достаточно сложную структуру ошибок иit. Из выражения (8.15) следует, что ошибки иkt являются линейными комбинациями ошибок eit, k, i=1, 2,..., т. Для них справедливо следующее соотношение:

![]()

где коэффициенты aki являются элементами k-й строки матрицы А–1.

Из выражений (8.14) и (8.16) непосредственно также следует, что любая эндогенная переменная уkt, k =1, 2,..., т; статистически взаимосвязана с ошибками всех моделей системы (8.1), поскольку ошибки иkt являются линейными комбинациями ошибок eit.

Точно так же, как и для системы (8.1), можно доказать, что и в общем случае системы (8.9) и ее векторно-матричного аналога (8.11), ее характерной чертой является наличие статистических взаимосвязей между эндогенными переменными уkt, входящими в правую часть i-го уравнения этой системы, и его ошибкой eit. Для переменной y2t, например, это несложно сделать, подставив во второе уравнение системы вместо переменной y1t, определяющее ее первое уравнение системы. В результате получим следующее выражение:

![]()

свидетельствующее о том, что переменная y2t и ошибка e1t взаимосвязаны друг с другом.

В выражении (8.17) ![]() представляет собой новую линейную форму, отражающую зависимость переменной y2t от всех других факторов, входящих в модель, после подстановки первого уравнения системы во второе, и приведения подобных членов.

представляет собой новую линейную форму, отражающую зависимость переменной y2t от всех других факторов, входящих в модель, после подстановки первого уравнения системы во второе, и приведения подобных членов.

Аналогичным образом, подставляя во второе уравнение системы (8.9) третье, четвертое и т. д. т-е уравнение, увидим, что переменная y2t взаимосвязана с ошибками e3t, e4t,..., emt и ее вхождение в правую часть этих уравнений в качестве независимого фактора в случае использования МНК влечет за собой смещение оценок их параметров.

Точно также можно показать наличие взаимосвязей и между другими эндогенными переменными, рассматриваемыми в уравнениях системы (8.9) в качестве независимых факторов, и ошибками этих уравнений.

При сопоставлении структурной и приведенной форм системы (8.11) следует иметь в виду, что при заданном составе эндогенных и экзогенных переменных приведенная форма является единственной, определенной матричным уравнением (8.13). В то же время структурная форма вытекает из содержательных предпосылок, лежащих в основе модели, отражающих эмпирический опыт, интуицию исследователя, то или иное направление экономической теории. Вследствие этого, даже при известном составе эндогенных и экзогенных переменных в общем случае может существовать множество структурных форм, каждая из которых определяется специфическими соотношениями включенных переменных, в свою очередь, отражающими определенные варианты содержательных предпосылок системы (8.9).

Можно показать, что некоторые из этих форм взаимосвязаны между собой. Предположим, что существует невырожденная матрица F размера т´т. Умножим выражение (8.11) слева на эту матрицу. В результате имеем

F×А×уt+F×В×хt=F×et. (8.18)

Обозначив F×А=А1, F×В=В1, F×et=et¢, получим новую структурную форму А1×уt+В1×хt=et¢. В частности, приведенная форма (8.13) получена при условии, что F = А–1.

Преобразуем новую структурную форму (8.18) в приведенную. Для этого умножим это выражение слева на матрицу (F×А)–1.

В результате получим следующее выражение:

(F×А)–1×(F×А)×уt+(F×А)–1×F×В×хt=(F×А)–1×F×et, (8.19)

которое с учетом правила умножения обратных матриц ((F×А)–1 =А–1×F–1) преобразуется к уже известной системе (8.13).

уt=–А–1×В×хt+иt.

Выражения (8.18) и (8.19) формально доказывают единственность приведенной формы и множественность структурных форм для заданного состава эндогенных и экзогенных переменных.

Заметим, что структурная форма системы взаимозависимых эконометрических моделей (8.11) может быть представлена и в более компактной форме записи

D×zt=et , (8.20)

где вектор zt размера (т+п) объединяет векторы уt и хt , а матрица D размера т´( т+п) объединяет матрицы А и В.

![]()

уt

zt = хt , D = , (8.21)

где – матрица, образованная построчным присоединением матрицы В к матрице А. Таким образом, она содержит т строк и т+п+1 столбец. Кроме того, заметим, что и структурная форма (8.11) и приведенная форма (8.9) сформированы для каждого из текущих индексов t. В общем виде, развернув каждую из переменных по индексу t, структурную форму (8.11) можно представить в следующем виде:

А×Y +В×X =S , (8.22)

где Y и X представляют собой матрицы размера Т´т и Т´( п+1) соответственно:

![]()

![]() Y =

Y =  Х =

Х =

а матрица S размера Т´т объединяет ряды ошибок eit, i=1, 2,..., т; t=1, 2,..., T:

![]() S =

S =

В ряде литературных источников можно встретить чуть более привычное развернутое представление системы (8.11), в котором элементы матриц А и В сформированы в виде векторов, состоящих из т2 и т´(п+1) компонент соответственно. Тогда общий вид этой системы определяется следующим выражением:

Y ×А1+X×В1=e, (8.25)

где Y – блочно-диагональная матрица размера (Т× т´ т2) вида

![]()

Y =

![]() X – блочно-диагональная матрица размера (т×Т´(n+1)×т) вида

X – блочно-диагональная матрица размера (т×Т´(n+1)×т) вида

X =

и матрицы Y и X определены выражением (8.23); А1 и В1 – вектора коэффициентов при эндогенных и экзогенных переменных:

![]()

![]() А1 =

А1 =  В1 =

В1 =

e – вектор ошибки, состоящий из Т´ т компонент:

![]() e =

e =

Выражения (8.22) и (8.25) представляют собой альтернативные формы записи общего вида системы (8.11), в которых фигурирует весь состав эндогенных и экзогенных переменных. Вместе с тем, как это было видно из рассмотренных выше примеров, в конкретных системах взаимосвязи между отдельными переменными могут либо отсутствовать, либо быть определены заранее. Например, в системе (8.1) в первом уравнении не присутствует экзогенная переменная It. В системе (8.6) уже известны коэффициенты балансового соотношения при эндогенной переменной Сt и экзогенной переменной Zt. Они оба равны единице. В этих случаях на соответствующих местах в матрицах А и В (выражение (8.25)) должны стоять либо нули (при отсутствии в уравнении соответствующей переменной), либо известные значения коэффициентов.

Между коэффициентами структурной формы могут иметь место и более сложные взаимосвязи (например, в виде алгебраических соотношений, типа равенств). вытекающие из предпосылок экономической теории. Так, известная функция Кобба-Дугласа ![]() часто рассматривается с учетом условия a1+a2=1. Эти ограничения, как это будет показано далее, играют существенную роль при оценке коэффициентов систем взаимозависимых эконометрических моделей.

часто рассматривается с учетом условия a1+a2=1. Эти ограничения, как это будет показано далее, играют существенную роль при оценке коэффициентов систем взаимозависимых эконометрических моделей.

Рассмотрим некоторые примеры систем взаимозависимых эконометрических моделей, которые использовались в исследованиях реальных процессов, и соответствующие им структурные и приведенные формы.

Пример 8.1.

Для исследования динамики цен и потребления электроэнергии, формирования на основе выявленных закономерностей рациональной политики в сфере электроснабжения в США была использована следующая система из двух взаимозависимых уравнений, по содержанию эндогенных переменных похожая на систему (8.1):

где aik’ и bij’ – коэффициенты системы (8.30), помеченные “штрихом”, чтобы выделить отличие их знаков от соответствующих коэффициентов структурной формы;

y1=lnY1 и Y1 – среднегодовое количество электроэнергии в расчете на одного потребителя;

y2 =lnY2 и Y2 – цена за единицу потребляемой электроэнергии;

х1=lnХ1 и Х1 – годовой доход в расчете на одного человека;

х2=lnХ2 и Х2 – средняя цена за потребляемый жилищным комплексом газ;

х3=lnХ3 и Х3 – количество теплых дней в году;

х4=lnХ4 и Х4 – средняя температура июля;

х5=lnХ5 и Х5 – процент населения, проживающего в сельской местности;

х6=lnХ6 и Х6 – средний размер домохозяйства;

х7=lnХ7 и Х7 – стоимость рабочей силы (заработная плата);

х8=lnХ8 и Х8 – процент энергии, произведенной акционерными коммунальными предприятиями;

х9=lnХ9 и Х9 – расход топлива на один киловатт-час электроэнергии;

х10=lnХ10 и Х10 – отношение количества промышленных предприятий, продающих электроэнергию, к количеству аналогичных территориальных компаний;

х11=lnХ11 и Х11 – временной фактор.

Исходные данные для модели (8.18) имеют пространственно-временную структуру. Они отражают уровни рассматриваемых процессов по 48 штатам за 9 лет. При этом отметим, что время являлось одним из факторов модели, аккумулирующим аспекты потребления электроэнергии, связанные с научно-техническим прогрессом. Таким образом, индекс t в системе (8.18) соответствует порядковому номеру набора, t=1,2,..., T; T = 48´9.

Первое уравнение определяет зависимость количества потребляемой электроэнергии от цены и показателей, отражающих особенности потребительского рынка в регионах в соответствующий год.

Во втором уравнении уже цена за электроэнергию ставится в зависимость от объемов ее производства (при условии, что производство равно потреблению) и ряда других факторов, влияющих на цену.

Структурная форма системы (8.30) в соответствии с выражениями (8.9), (8.11), (8.12) характеризуется следующими векторами и матрицами:

уt =¢ ; xt =¢ ;

![]()

![]() А=

А=  В =

В =

aik =–aik¢; bij =–bij ¢; k, i=1,2; j=0,1,2,...,11.

Отметим, что в матрице В в первой и второй строках нулевые элементы стоят на местах факторов, которые отсутствуют в соответствующем уравнении системы (8.30).

Приведенная форма системы (8.30) может быть представлена следующей системой уравнений:

которая, в свою очередь, в векторно-матричной форме выражается уравнением (8.13) с матрицей С следующего вида:

![]() С =

С =

Заметим, что в выражении (8.31) на коэффициенты gij, i=1,2,...; j=0,1,...,11; не накладывается никаких ограничений. В частности, не требуется равенства нулю тех коэффициентов, которые были равны нулю в структурной форме.

Пример 8.2.

Для анализа закономерностей и пропорций государственных расходов и федеральных субсидий в США была использована следующая система из двух взаимозависимых уравнений:

![]()

где y1t – государственные расходы, производимые на местном уровне в штате t;

y2t – уровень федеральных субсидий в t-м штате;

х1t – доход t-го штата;

х2t – численность населения, проживающая в t-м штате;

х3t – численность учащихся в школах 1-й и 2-й ступеней в t-м штате.

В данном случае индекс t характеризует номер штата и исходная информация имеет пространственный характер. Она была собрана за один год. Однако эта информация может иметь и пространственно-временной характер, как в предыдущем примере.

Первое уравнение описывает распределение государственных расходов по административным территориям, в зависимости от уровня федеральных субсидий, дохода самих территорий и численности проживающего населения.

Во втором уравнении уже федеральные субсидии территориям рассматриваются как зависимая переменная, на уровень которой влияют государственные расходы и численность учащихся в школах 1-й и 2-й ступеней, являющихся основными “потребителями” этих субсидий.

Целесообразность формирования такой системы связана с тем, что федеральные субсидии и правительственные расходы зачастую направляются на одни и те же программы, как бы “конкурируя” друг с другом. Увеличение одной переменной обычно влечет за собой снижение уровня другой.

Матрицы структурной формы модели (8.32) имеют следующий вид:

![]()

![]() А = В =

А = В =

aik =aik¢; bij =–bij¢; k, i=1,2; j=1,2,3.

Приведенная форма модели (8.32) может быть представлена следующей системой уравнений:

![]()

где коэффициенты gij в общем случае не являются тождественными нулями, i=1,2; j=1,2,3.

Пример 8.3.

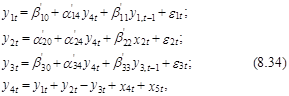

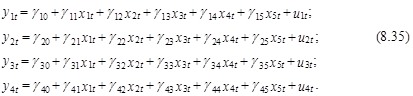

Примером системы взаимозависимых эконометрических моделей, включающей в себя балансовые соотношения, является так называемая модель Людеке, разработанная для описания макроэкономических процессов на уровне государства. Она может быть представлена в следующем виде:

где y1t – уровень потребления в году t; y1,t–1=х1t;

y2t – инвестиции;

y3t – импорт, y3,t–1=х3t;

y4t – национальный доход ;

х2t – доход от предпринимательской деятельности в прошедшем периоде, т. е. в t–1;

х4t – государственные расходы плюс государственные чистые инвестиции в основной капитал плюс изменения в товарных запасах плюс субсидии минус косвенные налоги;

х5t – экспорт.

Первое уравнение системы (8.34) описывает динамику потребления с учетом авторегрессионной связи этого процесса и в зависимости от произведенного в государстве дохода; второе – динамику инвестиций как функцию от национального дохода и дохода, полученного в прошлом году в результате предпринимательской деятельности; третье – динамику импорта с учетом авторегрессионной связи этого процесса и в зависимости от национального дохода и последнее уравнение представляет собой балансовое соотношение, характеризующее распределение национального дохода на основные составляющие.

Система (8.34) содержит четыре эндогенные переменные и пять экзогенных, в число которых входят две запаздывающие эндогенные переменные y1,t–1 (потребление прошлого года) и y3,t–1 (импорт прошлого года) и одна запаздывающая чисто экзогенная переменная х2 (доход от предпринимательской деятельности прошлого года), которая однако рассматривается как незапаздывающая, поскольку переменная х2t в модели отсутствует.

Взаимозависимый характер модели (8.34) придает вхождение в правые части первых трех уравнений переменной, выражающей национальный доход, которая, в свою очередь, представлена балансовым соотношением. В результате переменная y4t оказывается статистически взаимосвязанной с ошибками уравнений e1t, e2t и e3t, что является причиной несостоятельности МНК (смещенности оценок коэффициентов первых трех уравнений системы в случае использования этого метода).

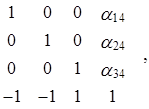

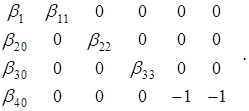

Структурная форма модели (8.34) характеризуется следующими векторами и матрицами:

уt = ¢, xt =,

где х1t=y1,t–1; х3t=y3,t–1;

![]()

![]() А =

А =  В =

В =

Заметим, что приведенная форма системы (8.34) должна определяться уравнениями, в правых частях которых нет незапаздывающих эндогенных переменных, а запаздывающие рассматриваются как незапаздывающие экзогенные переменные. С учетом этого замечания данная форма может быть представлена в следующем виде:

Обратим внимание на то, что при отсутствии автокорреляции во временных рядах ошибок иit (см. условие (8.3)) запаздывающие эндогенные переменные уi, t–1 и ошибки иit являются статистически независимыми и эти переменные можно рассматривать в приведенной форме как экзогенные.

Рассмотренные примеры свидетельствуют о том, что матрицы А и В, образующие структурную форму системы взаимозависимых эконометрических моделей, часто содержат некоторое количество известных (преопределенных) элементов. В то же время матрица С из приведенной формы содержит только неизвестные элементы. Их количество соответствует числу экзогенных переменных модели.

Приведенная форма системы взаимозависимых эконометрических моделей играет важную роль в решении проблемы получения несмещенных оценок коэффициентов структурной формы этой системы. Эта проблема более подробно рассматривается в следующих разделах этой главы.

Поможем написать любую работу на аналогичную тему