Бюджет (от англ. Budget) в переводе с английского - план или стандарт, причем не обязательно финансовый, в котором группируются показатели экономической деятельности по принятым на предприятии признакам. Бюджеты составляются в натуральном и стоимостном выражении на основании точных расчетов.

Бюджетирование (от англ, budgeting) — процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Бюджетирование позволяет сначала спланировать, а потом оценить вклад каждого из подразделений в общие достижения и прибыль всего предприятия.

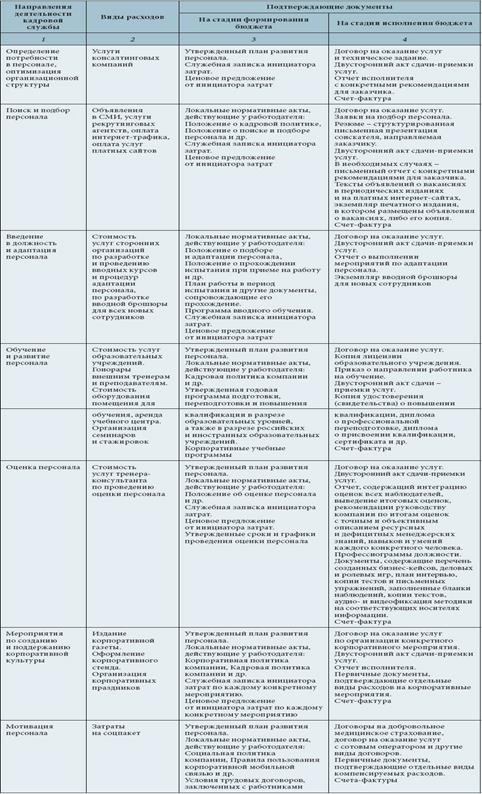

Бюджет кадровой службы - это финансовый документ, представляющий собой реестр планируемых на определенный период (год, квартал, месяц) расходов на персонал с распределением по статьям. Варианты классификации расходов могут быть разными.

Основные бюджеты затрат:

- комплектование компании кадрами;

- использование персонала;

- обучение и развитие персонала;

- на обеспечение деятельности кадровой службы;

- бюджеты, детализирующие наиболее значительные объемы расходов в вышеперечисленных бюджетах.

Прежде чем затраты на персонал будут зафиксированы в бюджетах, они должны быть отражены в плановых калькуляциях продукции в составе основных и вспомогательных затрат, общепроизводственных и общехозяйственных расходов, в сметах расходов по местам возникновения затрат (цеха основного и вспомогательного производства, структурные подразделения).

Калькуляции составляются ежемесячно и предназначены для управления ресурсами, используемыми на производство продукции. Бюджеты могут быть составлены на год в разбивке по месяцам — для управления денежными средствами. Они используются в одних и тех же целях разными структурами. Эти два вида документа — калькуляции и бюджеты — дополняют, но ни в коем случае не заменяют друг друга.

Основными статьями затрат за формирование и управление которыми несет ответственность служба персонала являются:

- Фонд оплаты труда (ФОТ).

- Социальные программы.

- Стоимость привлечения, расторжения трудовых отношений (в том числе и увольнения), ротации персонала.

- Оборудование новых рабочих мест.

- Обучение и развитие персонала.

- Командировочные расходы в связи с обучением, стажировкой.

- Подписка, затраты на специальную литературу и посещение платных семинаров и консультаций.

Процесс бюджетирования строго регламентируется Положением о бюджетировании.

Положение содержит перечень бюджетов, их формат, порядок разработки бюджетов и подготовку материалов об их фактическом исполнении.

В Положении указываются

- структурные подразделения, принимающие участие в разработке бюджетов,

- ответственные исполнители,

- перечень документов, которые используются при их составлении,

- место их нахождения,

- даты их предоставления.

В основе бюджетирования, как правило, лежат

- Методика планирования, калькулирования, учета себестоимости,

- Учетная политика,

- Положение о документообороте,

- а также целый ряд документов, которыми регламентируются и нормируются технологический и производственный процессы

Поможем написать любую работу на аналогичную тему