На практике справедливость предпосылок (2.21) и (2.22) можно подтвердить или опровергнуть только путем анализа свойств фактической ошибки еt, после оценки ее значений. В таком случае фактическая ошибка рассматривается как оценка истинной ошибки и выполнение для нее этих предпосылок может рассматриваться в качестве доказательства их обоснованности, а, следовательно, и достаточно высокого качества оценок параметров эконометрической модели.

Заметим, что условие (2.21) se2 = const нельзя интерпретировать как постоянство значений ½et½ для t=1, 2,..., Т. Оно лишь означает, что дисперсия истинной ошибки et является постоянной величиной на любом из отрезков рассматриваемого временного интервала (1,Т). В этой связи проверка условия (2.21) может быть идентична проверке гипотезы о постоянстве дисперсии фактической ошибки еt на различных отрезках интервала (1,Т). Такая проверка обычно проводится с использованием соответствующих тестов.

1. Тестирование условия постоянства дисперсии ошибки модели.

Проверку гипотезы se2=const (выражение (2.21)) можно провести с использованием расчетных значений ошибки еt на основе, например, двустороннего критерия Фишера. Общая схема реализации процедуры такой проверки состоит в следующем. Интервал (1,Т) разбивается на три интервала (1,Т1), (Т1+1, Т2), (Т2+1, Т). При этом первый и третий интервалы обычно выбираются одинаковой длины. В моделях со статической информацией соответственно на три группы разбивается исходная совокупность объектов, которые в данном случае должны быть расположены в порядке возрастания (или убывания) результирующей переменной yt. Для данных, соответствующих первому и третьем интервалам, строятся эконометрические модели, аналогичные исходному варианту. Для каждой из них определяются последовательности ошибки еt – е1, е2,...,

![]() и

и ![]() еТ соответственно.

еТ соответственно.

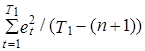

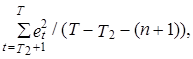

Для первого и третьего интервалов на основании известных значений ошибки, рассчитываются дисперсии

s1e2=

и

s3e2 =

где n – число параметров модели.

Отношение s3e2 / s1e2 сопоставляется с граничными значениями двухстороннего критерия Фишера F* и F* с заданным уровнем доверительной вероятности р* и числом степеней свободы n1=T–(n+1) и n2=T–T2–(n+1). Если оказывается, что выполняется соотношение

F* £s3e2 /s1e2 £ F*, (2.49)

где, то гипотеза о постоянстве дисперсии на интервале (1,Т) принимается. В противном случае – эта гипотеза отвергается.

Напомним, что F* =1/F*(n2, n1).

В целом, надежность проверки гипотезы (2.21) по рассмотренной процедуре зависит от правильности выбора числа измерений на каждом из интервалов. С одной стороны, уменьшение их длины приводит к потере точности в оценках s1e2 и s3e2 , с другой – ее увеличение может сделать данные оценки статистически неразличимыми, поскольку колебания квадратов ошибок будут уравновешиваться на расширенных интервалах, и значения их дисперсий с ростом Т сблизятся.

Если количество измерений Т достаточно велико, то для проверки гипотезы о постоянстве дисперсии может быть использован критерий Бартлетта. В этом случае интервал (1,Т) разбивается на k участков. По данным каждого из них формируется собственный вариант эконометрической модели, по форме (т. е. по используемым переменным и характеру их взаимосвязей) тождественный вариантам других участков. Для каждого варианта определяется значение дисперсии ошибки s12, s22,..., sk2. Гипотеза постоянства дисперсии предполагает, что s12=s22=...=sk2=s2. Если эта гипотеза верна, то усредненная оценка дисперсий si 2, i=1,2,..., k, рассчитываемая как

![]()

распределена как выборочная дисперсия, т. е. по нормальному закону со средним значением s2 и Т степенями свободы, где Т=![]() ni – количество измерений на i-м участке.

ni – количество измерений на i-м участке.

Бартлетт показал, что величина

где

распределена примерно по закону c2 с k–1 степенями свободы.

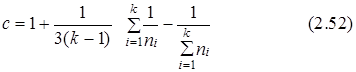

Для частного случая, когда количество измерений на всех участках равны, т. е. n1=n2=...=nk

![]()

где с=1+.

Таким образом, проверка гипотезы о постоянстве дисперсии эконометрической модели на интервале (1,Т) состоит в сопоставлении расчетного значения c2, определяемого по формуле (2.51) или (2.53), с табличным значением этого критерия c2*, взятым при заданной доверительной вероятности р* и k–1 степенях свободы. Если оказывается , что c2=l£c2*, то гипотеза о постоянстве дисперсии принимается, если l>c2*, то рассматриваемую гипотезу следует отвергнуть.

2. Тестирование автокорреляционной зависимости ошибки.

Проверка выполнимости условия (2.22), свидетельствующего об отсутствии автокорреляционных взаимосвязей в ряду “истинной” ошибки модели et, на практике осуществляется путем тестирования ряда значений фактической ошибки et.

При этом предполагается, как и в случае тестирования условия (2.21), что свойства фактической ошибки в значительной степени соответствуют свойствам ее теоретического аналога. В данном случае имеется в виду характер автокорреляционных взаимосвязей между значениями ошибок в моменты времени t и t–1, t и t–2 и т. д.

Обычно у случайного процесса (если отсутствуют сезонные эффекты) наиболее существенны взаимосвязи между соседними значениями. Это выражается в том, что абсолютное значение его первого коэффициента автокорреляции превосходит аналогичные значения его коэффициентов автокорреляции более высоких порядков. Вследствие этого проверка выполнимости условия (2.22) часто рассматривается как проверка гипотезы о значимости именно первого коэффициента автокорреляции фактической ошибки. Один из таких тестов (по критерию Дарбина-Уотсона) был рассмотрен в разделе (1.4). Этот тест не отличается значительной достоверностью. Область существования его значений содержит достаточно обширную зону неопределенности, в случае попадания расчетного значения критерия Дарбина-Уотсона в которую нельзя сделать однозначный, статистически обоснованный вывод о наличии или отсутствии автокорреляционной связи у рассматриваемого процесса. Вместе с тем математическая статистика разработала большое количество значительно более мощных тестов, которые могут быть использованы в этих целях. Многие из них рассмотрены в главах VI и VII при тестировании свойств временных рядов.

В данном разделе рассмотрены проблемы тестирования наличия или отсутствия автокорреляционных связей путем проверки гипотезы о значимости непосредственно расчетного значения первого коэффициента автокорреляции фактической ошибки et. На первый взгляд, это – наиболее очевидный и прямой путь при проверке гипотезы о наличии автокорреляционной связи в ряду ошибки et. Однако на этом пути исследователю приходится сталкиваться с достаточно сложными проблемами. Дело в том, что закон распределения выборочного коэффициента корреляции по форме достаточно сложен и зависит от абсолютного значения r* и числа измерений Т. При ½r½® 0 плотность распределения f(r) симметрична, но с ростом абсолютного значения этого коэффициента она становится резко асимметричной, особенно при небольших значениях Т. Вследствие этого традиционные тесты проверки значимости параметров, использующие предположение о “нормальности” закона распределения их ошибок, в данной ситуации следует применять с определенной осторожностью, особенно в малых по объему выборках.

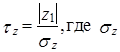

На практике проверку значимости выборочного коэффициента автокорреляции ошибки r1 можно провести двумя способами. Во-первых, можно пренебречь погрешностями, обусловленными отличием закона распределения выборочного коэффициента автокорреляции от нормального, тем более, что при r1®0 они не столь значительны. Тогда процедура проверки значимости этого коэффициента сводится к сопоставлению расчетного значения его критерия Стьюдента

с его табличным значением t* (р*, Т–2), взятым при заданном уровне доверительной вероятности р* и известном числе степеней свободы Т–2. В выражении (2.54) ![]() характеризует среднеквадратическую ошибку выборочного коэффициента корреляции, величину которой приблизительно можно определить на основании следующего выражения:

характеризует среднеквадратическую ошибку выборочного коэффициента корреляции, величину которой приблизительно можно определить на основании следующего выражения:

Если окажется, что tr £t*, то первый коэффициент автокорреляции временного ряда фактической ошибки et можно принять равным нулю, и в этом случае ее автокорреляционные взаимосвязи можно считать статистически несущественными.

Второй способ оценки значимости коэффициента r1 с точки зрения математической статистики является более строгим. При его проведении вместо выборочной оценки коэффициента автокорреляции r1 используется его преобразование

Фишер показал, что величина z1 распределена приблизительно по нормальному закону с нулевым средним практически при любых значениях r1<1 даже при не слишком большой выборке. Вследствие этого расчетное значение критерия Стьюдента, используемое при проверке гипотезы о независимости рядов еt и еt+1, может быть определено по формуле  – среднеквадратическая ошибка переменной z1. В практических расчетах ее можно заменить оценкой, полученной из выражения (2.55).

– среднеквадратическая ошибка переменной z1. В практических расчетах ее можно заменить оценкой, полученной из выражения (2.55).

Поможем написать любую работу на аналогичную тему